Многие из нас сталкиваются с вопросом,

как правильно давать деньги в долг: договор займа или расписка или честное слово друга – что из этого обезопасит от обмана и потери собственных средств.

Сейчас время предновогодних праздников и суеты, когда каждому из нас хочется порадовать своих близких желанными подарками, накрыть красивый стол и приобрести новый наряд для встречи праздников, покупку которого откладывали на протяжении целого года. К сожалению, финансовые проблемы ограничивают очень большой процент населения в желаниях, поэтому, когда человек сталкивается с тем, что средств попросту не хватает для подарка любимому сыну или внучке, он вынужден обратиться за помощью к друзьям или близким людям за помощью. Просьбы об одолжениях денежных средств наиболее часто звучат именно перед праздниками, из которых по статистике Новый год требует самых больших затрат. Так как каждый из нас может стать именно тем человеком, к которому обратятся с просьбой занять немного денег, следует задуматься о том, как правильно давать деньги в долг.

Наверное, нет такого человека, который бы никогда не занимал денег своим родным, знакомым или друзьям. Ситуации бывают совершенно разные, также как и масштабы занимаемой суммы, но они являются частью нашей жизни. Конечно, хорошо, когда должник сам помнит о том, что ему надо

вернуть долг, находит вас и возвращает деньги вовремя. Но бывают и другие ситуации, когда время идет, а от занявшего у вас до получки человека нет никаких вестей. Что же делать в такой ситуации и как юридически правильно давать деньги в долг, для того, чтобы потом не приходилось разыскивать должника, просить кого-либо востребовать долговое обязательство или ещё лучше, обращаться к гадалкам для того, чтобы повлиять на человека. Именно этим вопросам мы и уделим внимание в нашей статье.

Как не удивительно, но существует ряд четких правил, которым необходимо следовать, если вы занимаете деньги. Причем не имеет значения: должник ваш друг, коллега или едва знакомый человек.

Правила предоставления денег в долг.

Если использовать юридические термины, то предоставление любой денежной суммы другому человеку, на условиях её возврата спустя определенный период имеет название займа. Тот, кто предоставляет материальные ресурсы – займодатель, а тот, кто берет их во временное пользование – заемщик. При любом займе вы автоматически заключаете с человеком своего рода договор, а с основными правилами таких договоров можно ознакомиться в

статье №42 гражданского кодекса нашего государства.

Еще один весьма актуальный вопрос для каждого из нас:

стоит ли давать деньги в долг друзьям? С этой проблемой мы сталкиваемся довольно часто по жизни: с одной стороны, не хочется отказывать другу, если ему действительно нужны деньги, а с другой – понимаем, что вполне возможно, что он не сможет отдать долг. Существует множество различных мудростей и поговорок на тему того, что если занимаешь деньги другу – рискуешь его потерять.

В действительности, человек, старается одалживать деньги только тем, кого хорошо знает и кому может доверять: родным и близким людям, коллегам, с которыми долгое время работает вместе или проверенным друзьям. Но стоит учитывать и тот факт, что обстоятельства, которые заставили человека обратиться к вам за помощью, могут быть абсолютно разными. Одно дело, если двоюродный брат, который имеет стабильную работу и хорошую зарплату, решил приобрести новый автомобиль или сделать ремонт, и ему просто не хватает определенной суммы. Другое же дело, если его уволили с работы или возникли проблемы со здоровьем – в таком случае вы не можете иметь сто процентной гарантии, что он отдаст долг в срок, и даже в том, отдаст ли он его в принципе. Есть люди, которые по своей сущности не отдают долги – им становиться жалко собственных денег. Ведь одно ощущение мы испытываем, когда берем чужие деньги, а совсем другое – отдать свои, кровно заработанные средства. Это под силу не каждому, а те, кто жадничает и никак не хочет отдавать долг, могут тянуть время очень долго.

В любом случае, занимая деньги другу или родственнику, нужно оставлять определенный процент вероятности того, что средства не вернуться к вам обратно.

Для того чтобы обезопасить себя от разочарований, ссор и безвыходных ситуаций касательно займа, существует психологический прием, которым следует воспользоваться в тот момент, когда человек просит у вас в долг. Обдумывая ту сумму, которую вы сможете занять данному человеку, представьте, сколько финансовых ресурсов вы не пожалели бы для него на праздник, или просто так. Озвучьте именно эту сумму, тогда, даже если заемщик и не отдаст в срок свой долг, вам не будет обидно и неприятно – считайте, что вы просто сделали подарок, ведь изначально вы заняли именно такую сумму. Не давайте в долг средства тем людям, которым бы вы не хотели подарить какой-либо подарок. Так, например, если подруга не отдаст вам небольшую сумму, вы можете посчитать, что угостили её в ресторане во время вашей встречи, но если это будет незнакомый человек, который не является вам близким, то ощущение дискомфорта и неприязни будет присутствовать.

Деньги в долг по договору займа.

Допустим, вы обдумали просьбу и приняли решение помочь человеку в финансовом плане. Для того, чтобы официально и юридически правильно оформить эту процедуру, вам понадобиться заключить договор займа или написать расписку.

Договор займа необходимо заключать в том случае, если сумма, которую вы занимаете, действительно большая. В договоре можно прописать все желаемые условия займа, а также сроки его возврата. В

статье №807 гражданского кодекса четко указана правильная формулировка определения договора займа.

Соглашение или договор займа – это документ, который подтверждает процесс передачи установленной суммы денежных средств участником договора, а именно заимодавцем, другому участнику – заемщику. В свою очередь, заёмщик обязуется вернуть указанную сумму, либо имущественные единицы, которые компенсируют её в установленный срок.

Если говорить на простом языке, то договор займа является бумагой, которая подтверждает то, что человек действительно взял определенную сумму денег или имущество у заимодателя и гарантирует возвращение их в том же размере и состоянии спустя указанный временной промежуток.

Если у вас возникнет проблема с возвратом вашего долга, при отсутствии письменного доказательства, документа, который подтверждает факт займа, ни один суд не сможет помочь с решением вопроса. Поэтому, занимая деньги даже самым близким людям, особенно крупные суммы, старайтесь всегда заверять это в письменной форме. Вы можете составить договор займа или же попросить человека написать расписку, и указать в ней сумму денег, взятую в долг и дату, когда человек собирается вернуть её. Эти действия наиболее важны того, кто занимает средства, так как именно этот человек рискует остаться без выплаченного долга.

Договор займа между физическими лицами образец (1749)

Договор беспроцентного займа скачать (1046)

Договор займа между физическими лицами с процентами скачать (1223)

Как следует заключать договор займа.

В гражданском кодексе нашей страны указано, что если сумма которую дает в долг заимодавец составляет больше, чем размер минимальной зарплаты, в десять и более раз, такая сделка обязательно должна быть подтверждена в письменной форме, в том числе договором займа, который заключается между сторонами.

Минимальный размер заработной платы принимается за сто рублей, из чего следует, что, занимая человеку любую сумму денег, которая меньше, чем одна тысяча рублей, вам не обязательно требовать расписку или же договор займа. Но очень часто сумма займа больше, чем тысяча рублей, тогда делать это необходимо. Если же вы не особо хорошо знаете человека или не уверена в его порядочности, лучше иметь письменное подтверждение факта займа, даже если сумма меньше, чем тысяча рублей. При долговых отношениях, которые возникают между физическим и юридическим лицом, на необходимость составления документов сумма долга не влияет.

Если возникли несоответствия в оформлении документов, которые подтверждают факт займа, может возникнуть ряд проблем. Например, заимодавец не сможет сослаться на показания свидетелей для того, чтобы подтвердить факт заключения договора, а, следовательно, сделка не будет иметь надлежащей силы и может быть признана недействительной.

Необходимая информация, которую должен содержать договор займа:

• Дата, когда договор был заключен;

• Дата, когда договор вступил в силу;

• Вся необходимая информация об участниках соглашения: фамилии, имена, отчества, даты рождения, данные паспортов и адреса, где зарегистрированы стороны;

• Сумма денежных средств, данных в долг;

• Конечный срок, когда заемщик обязуется вернуть долг;

Это обязательные составляющие договора займа, которые должны быть прописаны, но также вы можете указать дополнительные требования или условия, по обоюдному соглашению сторон.

Как дополнительные сведения, можно указать:

• Гарантии, которые заемщик может предоставить заимодавцу;

• Данные людей, которые будут выступать поручителями;

• Размер штрафа за невыплату долга в указанный в договоре срок;

• Процентная ставка за использование финансовых ресурсов.

Необходимо составить два экземпляра договора займа, для того, чтобы у каждой из сторон документ имелся на руках в случае чего. Такой договор набирает юридическую силу только после того, как заимодатель передает оговоренную сумму заемщику. Для того, чтобы подтвердить действительность договора, можно прикрепить к нему дополнительный документ, который удостоверяет факт перехода денежных средств заёмщику, например, расписку. Для проведения этой операции, в принципе, можно не обращаться к нотариусу, но если вы все-таки сомневаетесь в правильности составления бумаг, можно обратиться к нему за помощью. В законодательстве нашей страны нет указания к нотариальной заверке договора займа. Написанная заёмщиком расписка уже является достаточным доказательством факта передачи материальных ресурсов от одной стороны соглашения к другой. Если же вы переживаете по поводу порядочности человека и считаете, что возможен вариант оспаривания подлинности документа, подписи или расписки – лучше все же заверить бумаги нотариально. В том случае, если вам придется обращаться в суд для того, чтобы вернуть свой долг, документы, заверенные нотариусом, вызовут намного больше доверия и дадут больше шансов на то, чтобы выиграть процесс. Так что, перед тем, как принять решение об обращении в нотариальную контору, проанализируйте, возможно ли что ситуация дойдет до суда и какова вероятность такого исхода. Конечно же, всем хочется верить в лучшее, но все же осторожность нужна всегда, особенно при обращении с крупными денежными суммами.

Когда процедура подписания договора займа проходит с привлечением нотариуса, необходимо составить не две, а три копии договора займа – третья должна находиться в нотариальной конторе. Минус этой ситуации – это дополнительные расходы, которые придется понести одной из сторон соглашения, а кому именно – решают сами участники.

Хотя в законодательстве и не является обязательным нотариальное заверке документов, лучше все же воспользоваться этой услугой, если финансовые ресурсы позволяют. Не известно, как повернется ситуация в дальнейшем, а если что и случится – юрист всегда выступит свидетелем, который подтвердит тот факт, что передача денег в долг действительно имела место. Но следует учитывать и то, что если соглашение было заключено с привлечением нотариуса, то и все коррективы, которые будут в него вноситься, должны быть также нотариально заверены.

Выплата процентов за использование материальных средств.

Весьма часто встречается ситуация, когда заимодавец дает деньги в долг под процент. Он имеет на это полное право, даже если сумма этих с процентов не была указана в договоре займа. Об этой стороне участники соглашения могут договориться между собой в устной форме, что не является нарушением законодательства. Также, самостоятельно заёмщик и заимодавец могут определить размер процентной ставки и сроки выплат этих начислений.

В договоре необходимо указать сам факт того, что денежные средства выданы под процент, не уточняя сумму, если этого не хотят участники договора. Соглашение принято считать беспроцентным, если никакой информации о взымаемых процентах не указано, но это должно быть отдельным пунктом учтено в договоре. В статье №809 гражданского кодекса указано, что если договор и является беспроцентным, то заимодавец все равно имеет право на то, чтобы потребовать процентное прибавление к сумме долга. Только в таком случае эта сумма будет рассчитываться согласно ставке, которая установлена ЦБ по рефинансированию на тот момент, когда долг будет возвращен.

Существует несколько исключений, которые следует учитывать при начислении процентов на выданные денежные средства:

• Договор займа всегда является беспроцентным, если сумма, о которой в нем идет речь, превышает минимальный объем оплаты труда менее, чем в пятьдесят раз, то есть является меньше пяти тысяч рублей.

• Если оговариваемая денежная сумма не только не превышает установленный лимит, но и не имеет отношения к ведению предпринимательской деятельности, он также является беспроцентным.

Если по каким–либо причинам в условиях соглашения не было прописано условие о выплате процентов за временное использование денежных средств, но ваш случай не попадает под один из вышеперечисленных, вы имеете право востребовать проценты с заёмщика соответственно ставки ЦБ.

Ставка рефинансирования довольно невелика, поэтому если вы не попадаете под исключения, лучше прописать условия выплаты процентов в одном из дополнительных пунктов договора займа.

Для того чтобы

правильно давать деньги в долг, необходимо серьёзно подходить к составлению всех дополнительных пунктов соглашения. Существует такой нюанс, как штрафные процентные начисления. Это дополнительные денежные средства, которые заёмщик должен будет выплатить вам, если не выполнит долговые обязательства. Заимодатель имеет право востребовать с заемщика дополнительные проценты за несоответствие условиям договора и просрочку выплаты долга, причем происходит это на законных основаниях. Условия начисления процентов на долг за использование чужих материальных средств прописаны в статье №395 гражданского кодекса страны. Их начисление начинается с того момента, как начинается просрочка выплаты.

Если стороны не указали данный пункт в договоре, то процентные начисления все равно будут накапливаться, но их сумма будет формироваться согласно ставке рефинансирования. Ежедневно будет увеличиваться сумма долга на определенный процент до того момента, как долговое обязательство не будет выполнено.

Из этого следует, что если заёмщик нарушает срок возвращения долга, то сумма, которую ему придется выплатить, ежедневно будет увеличиваться. Она будет состоять из трех компонентов: начальной денежной суммы займа, процентных начислений за временное пользование чужих материальных ресурсов и начислений за несвоевременное выполнение долгового обязательства. Если в своем соглашении или расписке заёмщик прописал, что будет выплачена определенная неустойка при просрочке выплаты долга, то данное правило не действует. Статья №395 говорит о том, что нельзя взымать с должника и оговоренную в соглашении неустойку и проценты за просрочку выплаты.

Как правильно давать деньги в долг под расписку.

Согласно правилам, установленным действующим законодательством, подтверждающим подлинность договора займа документом, может быть расписка, которая написана заёмщиком. Он имеет такую же юридическую силу, как и сам договор и составляется для того, чтобы утвердить факт передачи денег заимодателем. Как показывает практика, многие предпочитают ограничиваться просто написанием расписки, не составляя договор займа.

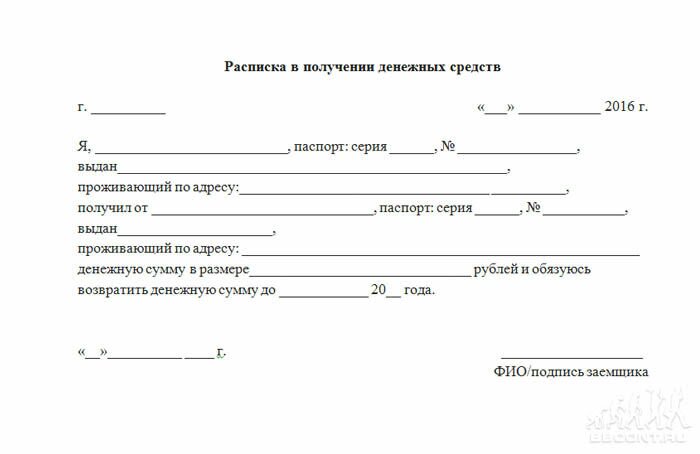

Итак, что же представляет собой расписка? Это документ, который составляется в одностороннем порядке и подтверждает факт получения денежных средств или ценного имущества во временное пользование заёмщика. Если долговые обязательства, которые были прописаны в расписке, не выполнены в срок, заимодатель может на её основании обращаться в суд для взыскания долга. С одной стороны, написание расписки кажется довольно простым, и, вроде бы, не имеет установленного стандарта для оформления, однако здесь тоже присутствуют нюансы, на которые следует обратить внимание.

Образец долговой расписки: Расписка в получении денежных средств скачать (960)

Долговая расписка срочного займа денег под проценты скачать (495)

Правила написание расписки.

Первое, на что следует обратить внимание – это то, что данный документ должен быть написан именно тем лицом, которое берет денежные средства во временное пользование. Составлять расписки желательно в письменной форме, а не в электронном или печатном виде. Если у вас возникнут судебные разбирательства, а основанием для взыскания долга будет только расписка, то используя написанный от руки документ, эксперты смогут установить, кому принадлежит почерк. Не всегда бывает достаточно лишь росписи заёмщика, чтобы установить подлинность документа, а по написанному тексту это будет сделать намного проще.

Для того, чтобы расписка, написанная от руки, имела юридическую силу, она может быть составлена в произвольном формате, но обязательно должна содержать следующие данные:

• Полную информацию о человеке, который занимает деньги, а также о том, кто является заемщиком в данной ситуации. Это фамилии, имена и отчества сторон, паспортные данные, а также адреса регистрации и проживания;

• Информацию о том, где и когда был составлен указанный документ;

• Сумму долгового обязательства, которую принято указывать, как в цифровом формате, так и прописными буквами. Указать количество денежных средств в рублях, так как все расчеты на территории страны производятся только в национальной валюте. Даже если в долг давалась сумма в денежных единицах другой страны, необходимо перевести её, согласно курсу, в рубли;

• Сроки, в которые заёмщик обязуется вернуть долг, а так же способ возвращения денег;

• Условия о начислении процентов, которые должен будет выплатить заёмщик вместе с основной суммой долга, а также порядок, в котором будут производиться такие выплаты. Если долговое обязательство беспроцентное, это тоже должно быть отмечено в расписке;

• Если стороны договорились о компенсации в случае просрочки платежа и установили лимиты штрафных выплат, это также необходимо указать в расписке;

• Полностью расшифрованные данные о заемщике – его фамилия, имя и отчество, подтвержденные росписью.

Давая деньги в долг под расписку, вы можете пригласить свидетелей, которые в случае судебных разбирательств, могут подтвердить информацию. В таком случае свидетели также должны заверить расписку своими подписями.

Какие ошибки чаще всего встречаются в расписках.

1. Неправильное составление текста расписки или её формулировка. Документ должен быть составлен так, чтобы из текста было понятно, что факт передачи денежных средств уже совершен. Используйте глаголы в прошедшем времени, например: я получил сумму в распоряжение, я взял в долг, а не в будущей форме, как получу или возьму.

2. Информация о сумме займа вносится только цифрами. Это позволяет внести определенные коррективы в текст расписки, которые после будут затруднительны для определения. Необходимо всегда рядом с цифрами прописывать прописными буквами сумму долга.

3. Нет информации о том, когда заёмщик обязуется вернуть долг. Это необходимая часть расписки, так как при отсутствии четко оговоренного срока возврата денег, могут возникнуть различные спорные моменты.

Когда вы будете составлять требование о том, чтобы заемщик вернул вам долг, можно использовать произвольную форму написания письма, главное условие – наличие информации о сумме займа и сроках, когда он обязан его вернуть, согласно договору или расписке. Требование заимодатель может отправить как заказным письмом, так и с помощью телеграммы. Необходимо пометить, что вам понадобиться уведомление о том, что письмо или телеграмма были получены. Если у вас есть такая возможность, вы можете лично вручить заёмщику такое требование. В таком случае, необходимо чтобы он поставил свою роспись на своём экземпляре документа, и на экземпляре заимодателя, а также указал дату получения требования и свои полные имя, фамилию и отчество. Заимодатель непременно должен иметь документы, которые смогут подтвердить то, что требование о возврате долга было получено заёмщиком. После того, как должник получит требования, со следующего дня ему начнут начислять проценты за просрочку выплаты долга.

В наше время есть ещё один вариант занять человеку деньги, и в тоже время, помимо расписки или договора, получить надежный документ, который в случае чего, станет очень весомым аргументом в судебном взыскании средств. После оформления и составления всех документов не давайте деньги наличными, а переведите их с помощью банка. Любой банк оформляет каждый перевод денежных средств и предоставляет вам чек, который подтверждает факт совершения операции с точной датой и временем. В суде вы всегда сможете воспользоваться данным чеком или квитанцией о переводе, как доказательством.

Как поступить, если долг не возвращают.

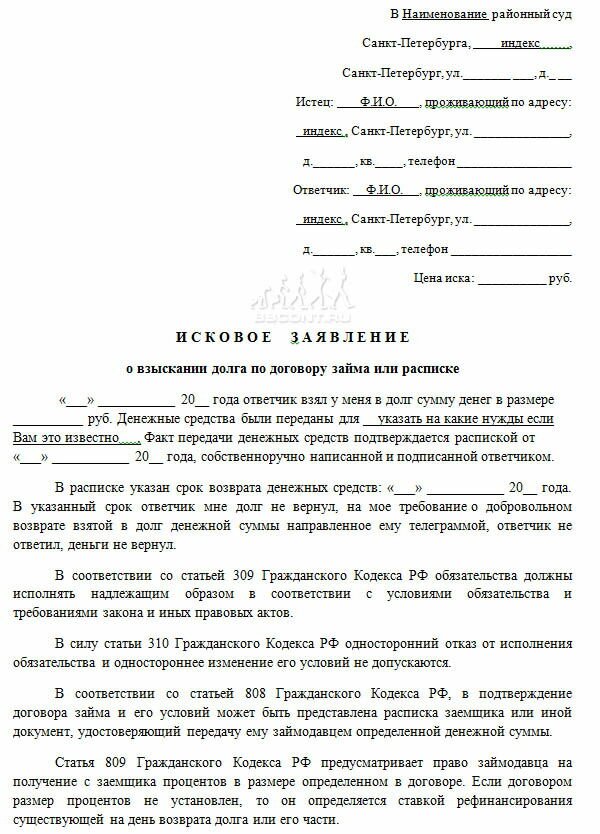

Ситуации бывают совершенно разные – хорошо, если вы имеете дело с порядочным человеком, который прекрасно помнит о сумме и сроке выплаты долга. Но бывают и другие варианты: срок выплаты долга давно наступил, но заёмщик не возвращает деньги, или, жалуясь на проблемы, несколько раз получает отсрочку выплат, а после пропадает и не дает о себе знать. Никому не хочется дарить свои личные средства, поэтому единственный выход – составить иск и обращаться за помощью в суд.

Как же правильно составить иск и подать его, мы расскажем далее.

Подать исковое заявление потребуется в тот судовой орган, который расположен согласно месту регистрации заёмщика. Если такой информации нет, то используются данные о его последнем месте проживания.

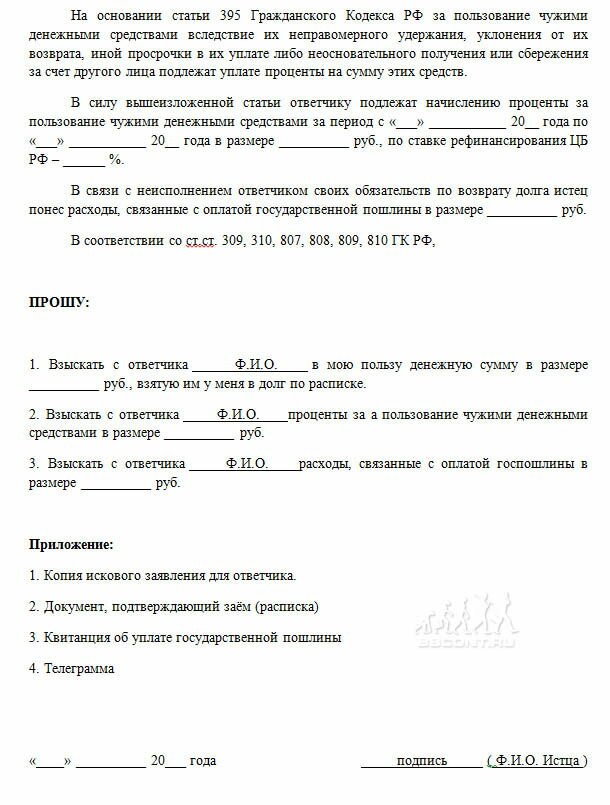

Текст иска должен содержать описание всех ваших требований к должнику, а также приложите к нему копию расписки, требования о возврате денег, которое отправили или передали ему и квитанцию о том, что была уплачена государственная пошлина. Сумма пошлины устанавливается согласно сумме долгового обязательства, которое будет взыматься через суд, при этом процентные начисления не учитываются. Обязательно необходимо представить и другие документы, которые есть у вас на руках и дают основание для изложенных вами требований. Если сумма долга составляет менее пятидесяти тысяч рублей, то делом будет заниматься мировой судья, а если долг превышает пятьдесят тысяч, это уже входит в обязанности районного судьи. В таком случае, опираясь на гражданский кодекс, можно говорить о дополнительном взыскании штрафов или пени, если таковые указаны в договоре займа или расписки. В ином случае, проценты за использование чужих материальных ресурсов будут установлены согласно ГКРФ. При положительном решении суда и удовлетворении иска, принятое решение вступит в силу и заимодателю будет выдан исполнительный лист, который необходимо передать судебным приставам. Они будут заниматься исполнением судебного решения в принудительном порядке.

Исковое заявление о взыскании долга по договору займа скачать (551)

Исковое заявление о взыскании долга по расписке и взыскании процентов скачать (235)

Образец искового заявления в суд на возврат долга (лицевая сторона):

Образец искового заявления в суд на возврат долга (оборотная сторона):

Обманы со стороны заимодателей.

Не всегда в вопросах долговых отношений опасность представляет именно заёмщик – бывает и человек, дающий деньги в долг, способен на мошенничество. Если вы возвращаете деньги в срок и в полном объеме, обязательно требуете документ, который подтверждает этот факт. Отдав долг, и не получив никакой бумаги, вы рискуете повторно услышать требования о возврате той суммы, которую, как вы думали, уже давно возместили. Чтобы избежать такой ситуации, надо правильно подойти к оформлению возврата денежных средств.

В статье №408 указано, что как только заимодатель получает все деньги, которые он выдал в долг, ему необходимо предоставить расписку о получении денежных средств. Заемщик имеет право на законных основаниях требовать такой документ, а также, если заёмщик писал расписку или давал другой документ, подтверждающий факт взятия в долг, то кредитор обязан отдать эти бумаги ему на руки. Если заимодавец скажет, что не имеет этих документов, он были утеряны или испорчены, свои слова он должен подтвердить в письменной форме.

Расписка заёмщика, если таковая имела место, должна быть отдана ему, а также в ней кредитор обязан пометить, что долг возвращен, и он не имеет претензий к заёмщику. Вся эта информация должна быть заверена росписями кредитора и заемщика.

Можно указать на договоре займа, что все обязательства выполнены, а материальные ресурсы возвращены. Также необходимо указать сумму, которая была дана в долг, дату, когда она была выплачена и заверить информацию подписями участников договора.

Если вы прибегли к

услугам нотариуса при оформлении договора займа и выдаче денег в долг, то к нему же можно обратиться и для заверки факта возмещения этого долга. При частичном возврате денежных средств, это также необходимо отметить в документах.

Обратите внимание, что если договор займа был заключен при наличии расписки, то она понадобится вам и для того, чтобы доказать, что деньги были возвращены кредитору. В противном случае, в суде могут возникнуть определенные проблемы. Одного договора будет мало – суд захочет увидеть расписку.

Если кредитор поставил на расписке пометку о том, что долг был выплачен, она должна быть расположена на листе так, чтобы её невозможно было оторвать, срезать или удалить с расписки. Наилучший вариант – написать эти сведения на другой стороне листа.

Если заимодатель отказывается выдать расписку должнику или не хочет помечать факт возмещения долга, заёмщик может не отдавать деньги, согласно правилам законодательства.

Не забывайте о том, что иски на взыскание денежных средств по долговым обязательствам имеют определенный срок давности, а именно, три календарных года. Начало этого срока – та дата, которая указана в документах, как дата возвращения долга. После трех лет суд имеет право отказать в положительном решении по такому иску.

И все же, задумываясь о том, как правильно давать деньги в долг: договор займа или расписка, сначала внимательно изучите человека, которому хотите одолжить средства.

{kind=link}