Отчет о целевом использовании денежных средств (форма № 6)

Отчет о целевом использовании денежных средств (форма № 6) - образец заполнения представляет собой документ, который включает остаточные средства, находящихся на счетах организации, после использования этих средств на протяжении отчетного периода. Сам отчет предприятия о целевом использовании своих денежных средств отображает денежные средства, поступившие от ряда добровольных, членских, иных взносов. Этот отчет имеет официальную зарегистрированную законодательством РФ форму.

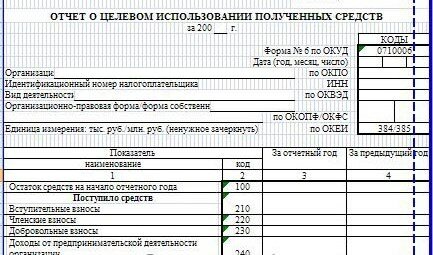

Отчет предприятия о целевом использовании своих денежных средств предполагает заполнение всех разделов.

1. Первый раздел именуется «Входящее сальдо». Этот раздел требует внесения информации по предпринимательской деятельности на начало года, также на конец предыдущего года. По 100 строке отражают сумму средств по целевому финансированию. Это входящий кредитовый остаток 86 счета «Целевое финансирование».

Если предприятие осуществляло предпринимательскую деятельность, при этом получило прибыль от данной деятельности, остаток данной прибыли тоже необходимо отразить в 100 строке. Полученная некоммерческая прибыль предприятия после того, как будет начислен налог на прибыль, должна присоединиться ко всем средствам имеющим целевое финансирование.

2. Второй раздел, который расшифровывается как «Поступило средств». Нужно в данном разделе отобразить финансовые средства, которые были получены в качестве добровольных, членских взносов, сюда также входят вступительные взносы, а также средства, которые были получены от предпринимательской деятельности организации, также другие поступления. К этим другим поступлениям относят: финансовые средства, которые были получены благодаря продаже основных средств организации, сюда также входит материальная помощь, полученная от государства.

3. Третий раздел, который расшифровывается как «Использовано средств». Этот раздел включает цели, на которые направлялись денежные средства. К данным расходам относят:

• Все расходы, которые связаны с какими-то целевыми мероприятиями (проведение совещаний, семинаров, благотворительность). Первоначально все расходы, которые относятся к проведению мероприятий, имеют связь с уставной деятельностью организации, их формируют по дебету 20 счета «Основное производство» в корреспонденции счета учета расчетов с подрядчиками, поставщиками, прочими дебиторами. Далее уже эти расходы списывают за счет средств, полученных от целевого финансирования.

• Расходы, которые имеют связь с содержанием различного управленческого аппарата (транспортные средства, ремонт основных средств, командировки, содержание зданий).

При формировании данного раздела необходимо помнить принцип существенности. Если сумма 313 строки «Иные мероприятия» достаточно существенна, необходимо добавить дополнительные строки, способные расшифровать показатели 313 строки. В них обязательно необходимо отразить все мероприятия, которые были проведены.

4. Четвертый раздел, который расшифровывается как «Сальдо на конец года». В данном разделе отображаются денежные средства, которые предприятие не использовало, и которые на начало периода остались в распоряжении предприятия.

Этот показатель, в ситуациях, когда сумма расходов больше имеющейся суммы финансовых средств какой-либо, стоит отображать в круглых скобках. Поэтому к отчету нужно приложить объяснительную записку, где нужно подробно описать всю ситуацию, а также причину возникновения данной ситуации.

Форма №6 выступает образцом, руководствуясь которым организация может самостоятельно разработать документ, который будет более удобен для заполнения. При этом предприятие может дополнительно включить все статьи еще на стадии разработки формы отчета.

При возникновении необходимости, стоит заполнить отчет о целевом использовании предприятием денежных средств (форма № 6).

Скачать:

Отчет о целевом использовании денежных средств (форма № 6) - бланк (1204)

Отчет о целевом использовании денежных средств (форма № 6) - образец заполнения (1869)