Отчет о прибылях и убытках (форма № 2)

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

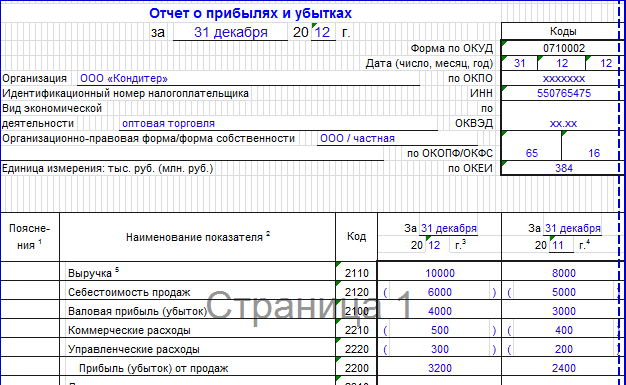

Отчет о прибыли и убытках имеет табличную часть, где в строке 010указывают выручку предприятия согласно основным видам деятельности, определяющихся предприятием самостоятельно (это отражается в уставных документах). В том случае, если предприятие регулярно получает доходы от арендной платы, а также от поступлений других организаций, которые участвуют в уставном капитале предприятия, то данный доход включается в основной доход предприятия. По данной строке показывают разницу кредитового оборота (счет 90), а также кредитового оборота (счет 90 в корреспонденции с 68 счетом), либо разницу по субсчетам (где кредитный оборот субсчета «Выручка» минус дебетовый оборот субсчета «Акцизы», «НДС», «Экспортные пошлины» 90 счета).

Отчет о прибыли и убытках в строке 020 учитывает расходы, которые связаны с основным видом деятельности предприятия, выручка от этих доходов указывается в строке 010. Далее идет строка 029, которая является промежуточной, в ней отражают разницу строк 010 и 020.

В отчете строку 030 заполняют только тогда, когда коммерческие расходы списывают на себестоимость в отношении реализованной продукции. Строка 040 отражает расходы, отраженные на 26 счете. Данные расходы предназначаются на командировки, охрану предприятия, отплату труда, проведение аудита, охрану структурных подразделений. Данные расходы, также как коммерческие, списывают в счет себестоимости продукции.

Строка 050 отражает разницу строки 029 и сумму строк 030, 040. В круглых скобках указывают отрицательную разницу. Строка 060 отображает проценты по облигациям, различным ценным бумагам, сюда также входят предоставленные займы, банковские вклады. В этой сроке не указывают доход, полученный от участия в уставных капиталах иных организаций.

В строке 070 отражают проценты, которые предприятие обязано выплатить по займам и кредитам. Строка 080 включает доход предприятия от участия в разных уставных капиталах иных организаций.

Строка 090 отображает доход, полученный иным образом, который не соответствует ни единой строке отчета. Аналогично да 100 строки (только здесь другие расходы).

Строка 110 отображает сумму 050 и 090 строки минус 100 строка. Строка 120 отображает разницу кредитового, дебетового оборота счет 09. При положительной разнице, ее добавляют к прибыли и налогообложению, либо вычитывают с убытка. Когда разница оказывается отрицательной, ее вычитывают из прибыли. Также ее могут прибавить к убытку. Аналогично все для 121 строки, только разницу вычисляют по 77 счету.

Строка 130 отображает сумму по налогу на прибыль, указанную в декларации налога на прибыль. Строка 140 отображает чистую прибыль (убыток) организации согласно итогам отчетного года. Эта прибыть не должна при этом соответствовать строке баланса, где значится «Нераспределенная прибыль».

Раздел «Справочные данные» должны заполнять только те предприятия, которые имеют постоянные активы и налоговые обязательства. В расшифровке отдельных убытков, прибыли расписывают наиболее значимые расходы, доходы. Коды строк могут растравляться самостоятельно. Руководителем и главбухом заверяется форма №2 по отчету о прибыли и убытках.

Отчет о прибылях и убытках (форма № 2) - образец заполнения понадобится при отображении хозяйственной деятельности предприятия.

Скачать:

Отчет о прибылях и убытках (форма № 2) - бланк (7043)

Отчет о прибылях и убытках (форма № 2) - образец заполнения (8482)