Организации обычно сдают много отчетов и один из них –

отчет о прибылях и убытках – образец заполнения 2015 (бланк). Этот отчет рекомендован Минфином РФ и за ним закреплена форма 2 отчета о прибылях и убытках. Ее надо подавать до 30 марта каждого следующего за отчетным года.

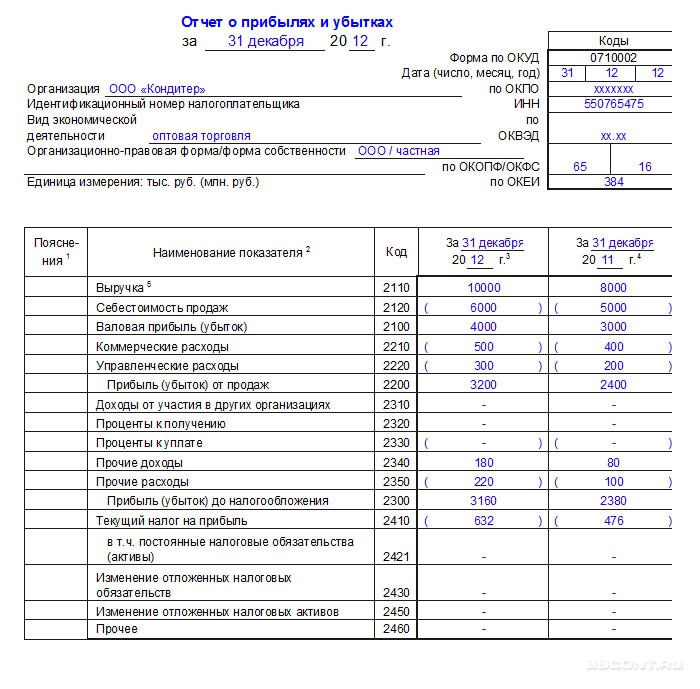

В каждой строке отчет о прибылях и убытках обязан отражать данные за отчетный и предыдущий период, а также их разница.

Образец заполнения отчета о прибылях и убытках в 2015 году

Шапка отчета о прибылях и убытках пишется так же, как и у формы №1 бухгалтерского баланса, а именно:

• единицы измерения — это могут быть тысячи, для которых используется код 384, либо миллионы, для которых используется код 385, а после запятой цифры округляются;

• вид организационно-правовой формы или формы собственности;

• коды ОКОПФ/ОКФС, ОКВЭД, ОКПО;

• ИНН и название в соответствии с уставом;

• период отчета.

Кроме этого бланк отчета о прибылях и убытках отражает такую информацию:

Выручка (2110). Здесь проставляется общая сумма от продажи услуг и товаров после вычета НДС. Указанные данные должны соответствовать счету 90 «Продажи». Дебет 90.3 отнимается от кредита 90.1.

Себестоимость (2120). Эта информация берется из того же счета 90, а из них исключаются расходы коммерческие, которые связанны с различной продажей. К ним не относятся управленческие затраты и транспортно-заготовительные.

Валовая прибыль (2100). Это разница строк 2110 и 2120.

Коммерческие расходы (2210). Это траты на основной вид деятельности, от которых отнимаются транспортно-заготовительные. Они входят в счет 90 и берутся из счета 44.

Управленческие расходы (2220). К ним относятся: налоги, содержание персонала, аренда, административные расходы. Данные находятся в счете 26 «Общехозяйственные расходы» и входят в себестоимость дебета счета 90.

Прибыль или убыток от продаж (2200). Отчет о прибылях и убытка этой графы рассчитывается по формуле: строка 2100 отнять строку 2210 отнять строку 2220.

Формирование отчета о прибылях и убытках должно включать данные о доходах других организаций, если они входят в доход компании. Они учитываются в счете счета 91 «Прочие доходы и расходы».

Процент к получению (2320). В этой строке отчет о прибылях и убытках указывает данные о процентах по различным векселям, облигациям, займам, депозитам, вкладам и прочему. Их можно брать из кредита 91.

Процент к уплате (2330). Это различные проценты по имеющимся у организации займам и кредитам, которые организация должна выплачивать другим учреждениям. Эти данные находятся в дебете 91.

Прочие доходы (2340). Данные числятся в счете 91, из них вычитаются экспортные пошлины, НДС, акцизов, которые учитываются по дебету счета 91, и ранее не учитывались в отчете о прибылях и убытках.

Прочие расходы (2350). Здесь указаны расходы счета 91, которые не были указаны раньше.

Прибыль (убыток) до налогообложения (2300). Показатель исчисляется по формуле: строка 2200 прибавить строку 2310 прибавить строку 2320 отнять строку 2330 прибавить строку 2340 отнять строку 2350.

Текущий налог на прибыль (2410). Вносятся данные по налогу на отчетный период, который формируется на основе счета 68 «Налоги и сборы».

Строки 2421, 2430, 2450 в отчете о прибылях и убытках заполняют только тогда, когда предприятие платит налог на прибыль по ПБУ 18/02. Мелкие предприниматели не заполняют эти строки.

Постоянные налоговые обязательства (2421). В случае, когда между учетом бухгалтерским и налоговым появляются разногласия, эта разница называется постоянной. Когда умножить ее на прибыль, получится налог, который увеличивает уплату налога на прибыль. Именно эту величину надо указать в счете 99 «Постоянные налоговые обязательства».

Активы, отложенные налоговые обязательства (2430, 2450). Если указанные доходы должны будут облагаться налогом в следующем отчетном периоде, это расходы или доходы называются временной разницей. Информация для них берется в счете 77 «Отложенные налоговые обязательства» или в счете 09 «Отложенные налоговые активы».

Прочее (2460). Здесь указываются данные по другим счетам, которые влияют на доход.

Чистая прибыль (убыток) (2400). Она рассчитывается по формуле: 2300 отнять 2410 прибавить (или отнять) 2430 прибавить (или отнять) 2450 отнять 2460.

Результат от переоценки (2510). Данная строка заполняется тогда, отчет составляется по окончании календарного года. Здесь указывается дооценка и уценка.

Результат от прочих операций (2520). Указываются все данные, которые не были отражены ранее.

Финансовый результат периода (2500). Рассчитывается по формуле: 2400 прибавить (или отнять) 2510 прибавить (или отнять) 2520.

Разводненная или базовая прибыль (убыток) на акцию (2900, 2910). Эта графа обязательна к заполнению только акционерными обществами.

Отчет после заполнения должен подписать руководитель, после чего отчет о прибылях и убытках – образец заполнения 2015 (бланк) сдается в налоговую инспекцию.

Скачать бланк отчета о прибылях и убытках (форма 2) (3718)

Образец заполнения бланка отчета о прибылях и убытках (пример) (2578)

{kind=link}