В материале предложена подробная инструкция, как открыть обособленное подразделение и что для этого вам потребуется в нынешнем году.

В материале предложена подробная инструкция, как открыть обособленное подразделение и что для этого вам потребуется в нынешнем году. Мы рассмотрим такие нюансы, как регистрация обособленного подразделения, правила использования упрощенной системы налогообложения для его открытия и перечень действий, которые необходимо выполнить предпринимателю.

Для начала ознакомимся с самим понятиям подразделения, которое будет признано обособленным.

Обособленное подразделение (ОП) – это любое офисное или складское помещение, а так же территория производственного характера, которая не располагается там же, где и сама организация, и при этом имеет минимум одно постоянное место работы сотрудника, которое действует больше, чем один календарный месяц.

Вместе с открытием такого подразделения, у компании появляется ряд дополнительных обязанностей, основанных не только на выплате налоговых обязательств и страховых взносов, но и с необходимой регистрацией обособленного подразделения. Это дополнительная работа, с которой столкнется главный бухгалтер предприятия. Далее рассмотрим поэтапно, как правильно организовать такой процесс, для того, чтобы деятельность подразделения соответствовала нормам законодательства и не вылилась для организации в штрафные или прочие санкции ввиду неосознанного нарушения правил или законов.

Этап №1. Чем отличается подразделение от филиала, согласно установленным нормам текущего года.

Само по себе открытие филиалов не выгодно и нежелательно для тех компаний, которые работают по упрощенной системе налогообложения, так как при наличии хотя бы одного филиала, она потеряет право на использование упрощенки. Именно поэтому, для бухгалтера важно иметь четкое представление о различие между понятиями филиала и подразделения, чтобы не понести дополнительные затраты.

Начиная с этого года, предприятия получили возможность открыть представительство, продолжая при этом пользоваться упрощенной системой налогообложения. Главной отличительной его чертой является то, что все сведения о филиалах должны быть внесены в устав компании.

Помимо этого, присутствует функциональное различие. В пятьдесят пятой статье гражданского кодекса четко указано, что обособленное подразделение или представительство направляет свою деятельность на то, чтобы защищать интересы организации и представлять их. Филиал выполняет функциональные обязанности, такие же, как и сама организация, кроме того, осуществляет деятельность подразделения.

Поэтому, в первую очередь, бухгалтеру следует узнать, какими функциями он собирается наделить вновь создаваемое подразделение, и не будет ли оно воспринято налоговыми органами, как филиал. Если начальство планирует все-таки сформировать новый филиал, то бухгалтер должен привести ряд аргументов, которые укажут на дополнительные затраты и возможные проблемы.

Аргументы против регистрации филиала.

• Если юридическое или физическое лицо открывает филиал, то он больше не сможет работать по упрощенной системе налогообложения. Предприниматель теряет такое право с первого дня квартального периода, в который филиал будет поставлен на учет, а уставные правила будут изменены. Это говорит о том, что как только работа по упрощенной системе прекращается, предприниматель должен с начала квартального периода выплачивать налоговые обязательства, согласно правилам общей налоговой системы, а именно: налог, которым облагается прибыль организации, НДС и налоговые выплаты за имущественные блага.

Самым проблемным из налогов является налог на добавочную стоимость, ввиду правил его начисления. Для того, чтобы правильно подсчитать сумму этого налога, понадобится учесть стоимость всех услуг и товаров, которые предприятие реализовало за прошлый квартальный период.

Допустим, что покупатели уже выплатили за товары материальные средства, согласно цене, которая была установлена без налога. Вряд ли кто-либо из них согласиться производить доплаты, причина которых объясняется переходом организации на другой режим налогообложения. Разве что, если это крупные заказчики или постоянные клиенты, которые сотрудничают с предприятием уже долгое время. Если же доплат не будет, придется самостоятельно добавлять свои материальные средства.

• Повлияет открытие филиала и на сумму страховых взносов. Если прежде, при работе на упрощенке, вы платили взносы на основе льготных послаблений, то теперь вам придется доплатить те средства, которые не были внесены ввиду льготного режима. Расчетный период в таком случае начинается с первого дня текущего календарного года. Возникнет необходимость дополнительных расчетов, для последующей сдачи их в органы налоговой инспекции.

Эти доводы должны убедить начальство в том, что открытие обособленного подразделения будет намного более выгодным выходом из ситуации, по крайней мере, до начала нового года. Переход на систему общего налогообложения на вынужденных основах принесет ряд осложнений для работы организации. Если это действительно необходимо, то лучше на добровольных началах со следующего года сменить систему налогообложения и создать филиалы согласно установленным законодательством правилам. Можно организовать еще одно юридическое лицо, которое будет работать на основах общей системы налогообложения, и иметь свои филиалы.

Итак, будет надеяться, что доводы бухгалтера оказались весомыми, и начальство все же склонилось к тому, чтобы организовать обособленное подразделение. Тогда мы переходим ко второму этапу.

Этап №2. Необходимо уведомить органы налоговой инспекции о том, что организация будет открывать обособленное подразделение.

Постановка на учет обособленного подразделения происходит в отделении налоговых органов, которое находится в районе, где оно будет расположено. Такие правила регистрации действуют в том случае, если место расположения подразделения будет находиться под ответственностью отличного от юридического лица, отделения налоговой службы.

Для того чтобы зарегистрировать свое подразделение, вам потребуется выполнить следующие действия:

1) Подача уведомления в отделение органов налоговой службы, которая соответствует месту регистрации юридического лица, о том, что вы открываете подразделение. Уведомление оформляется по стандарту, установленному приказом фискальной налоговой службы, номер которого С0931. Необходимо уведомить органы в срок, не превышающий один календарный месяц, с момента организации представительства. Более никаких документов предоставлять не надо. Также, не следует, и посещать отделение налоговой службы, которое соответствует расположению подразделения;

2) Ваше уведомление будет рассмотрено на протяжении не более, чем пяти рабочих дней. За этот же срок обособленное подразделение будет зарегистрировано.

Есть несколько вариантов подачи уведомления в налоговую службу: можно лично принести уведомление в отделение, передать с помощью отправки заказного письма через почту или же направить его через интернет, но для этого понадобится заверенная электронная цифровая подпись начальника организации или его доверенной особы.

Если же организация своевременно не подаст уведомление в налоговую инспекцию о том, что состоялось открытие обособленного подразделения, то на нее налагается штраф в размере десяти тысяч рублей. Из этого следует, что бухгалтер должен иметь четкую информацию касательно того, когда подразделение было создано. Признаки завершения создания представительства не указаны в кодексе, что слегка усложняет ситуацию.

В министерстве финансов говорят о том, что подразделение можно считать созданным после формирования на нем хотя бы одного рабочего места. Именно с этого момента необходимо начинать отсчет одного календарного месяца, в который необходимо подать уведомление. Точкой отсчета также можно считать день трудоустройства первого сотрудника в подразделение. Для того, чтобы избежать лишних конфликтов и проблемных ситуаций, лучше подать уведомление через две или три недели, а не затягивать с этим до последнего дня.

Также необходимо проинформировать пенсионный фонд и фонд социального страхование о том, что состоялось открытие обособленного подразделения, в том отделении, где проходила регистрацию организация. Сроки здесь идентичны и налоговым органам: не больше, чем один календарный месяц, с момента создания подразделения, форма оформления уведомления свободная, а вот штраф за задержку уведомления – значительно меньше – всего двести рублей.

Этап №3. Условия и нюансы арендного вопроса.

Этот этап наиболее необходим бухгалтерам тех компаний, которые работают по упрощенке системы доходы-расходы. Чаще всего, такие организации для того, чтобы организовать обособленное подразделение, будь то склад, производственная территория или торговая точка, берут помещение в аренду.

Здесь следует с особым вниманием отнестись к соглашению об аренде и его условиям. Конечно, же если организация имеет в штате профессионального нотариуса, то лучше доверить этот вопрос ему. Но предприятия, которые не очень крупные и не имеют необходимых средств для найма юристов, скорее всего ответственность за договор возложат на бухгалтера. Даже если нотариус есть, и будет сам разбирать документ, бухгалтеру желательно присутствовать при этом процессе, чтобы впредь не возникло проблем с занесением информации о расходной статье договора.

Рассмотрим основные моменты, которые чаще всего вызывают проблемы в дальнейшем с условиями соглашения об аренде.

1) Очень важным элементом при заключении договора являются сроки, на протяжении которых он будет действителен. Если вы оформляете соглашение на период, больший, чем один календарный год, его необходимо зарегистрировать на государственном уровне. Если же не пройти регистрационную процедуру, может возникнуть ряд проблем с внесением оплаты за аренду, так как налоговая служба может отказаться от приема таких платежей. Чтобы не сталкиваться со сбором и оформлением документов для прохождения обязательной регистрации, многие предприниматели заключают договор на меньший срок.

Это позволит вам обойтись без регистрационной процедуры, при этом возможен учет арендной платы в расходной статье. При заключении соглашения на термин, не превышающий один год, его можно пролонгировать в дальнейшем, если такие условия предполагает само соглашении. В таком случае вам также не потребуется регистрация аренды помещения. Поэтому, если вы заключили договор на термин, превышающий один календарный год, специалисты советуют, переоформить соглашение или же не пренебрегать официальной регистрацией, во избежание возникновения проблем.

2) Следующий нюанс, которому следует уделить особое внимание – это оплата коммунальных платежей за арендуемое здание или помещение. Вы можете указать в соглашении, что будете пересылать оговоренные суммы непосредственно тому, у кого арендуете помещение, в оговоренные сроки. Иногда, человек сдающий помещение, сразу же рассчитывает стоимость аренды, включая в сумму платежи за коммунальные услуги. Возможен и другой вариант – перечисление арендодателю суммы за аренду, но при этом она включает тарифицированные коммунальные услуги, сумма платежей за которые была начислена за установленный промежуток времени с учетом использования их съемщиком.

Последний вариант позволяет бухгалтеру указывать суммы, которые были выплачены коммунальным предприятиям в налоговых базах, используя упрощенную налоговую систему. Данная возможность бухгалтера уточнена в налоговом кодексе страны, в статье под номером 34616. Иногда условия соглашения учитывают общую сумму регулярного платежа за аренду, но при этом не включают в себя выплаты коммунальным службам и не содержат дополнительных пунктов с пояснениями. В то же время, человек, у которого предприниматель арендует помещение, настаивает на выплате ему компенсаций за коммуналку. В таком случае, бухгалтер никак не сможет внести данные растраты в расходную часть. Единственным выходом является корректировка условий соглашения.

Если вы планируете самостоятельно оплачивать услуги коммунальных служб, с использованием собственных средств и счетов, то этот нюанс необходимо также обсудить при составлении условий соглашения. Если стороны внесут данную поправку в договор, то при формировании расходной базы вы сможете представить затраты на коммунальные услуги, как материальные расходы.

3) При составлении договора аренды непременно следует оговорить ремонтные вопросы. В статье шестьсот шестнадцать указано, что за проведение капитальных ремонтных работ закреплено за тем, кто сдает помещение. А вот текущие ремонтные работы выполнять должен тот, кто снимает постройку. В договоре аренда можно внести коррективы, но только по обоюдному согласию сторон.

Если во время заключения соглашения об аренде помещения, где будет иметь мест открытие обособленного подразделения, не поднимался вопрос о ремонтных работах, то съемщик может выполнять только текущие работы, указывая затраты на них в расходной части. Запрет на проведение капитального ремонта может дать только арендодатель, и тогда, если он все равно проведет капитальный ремонт, затраты на него не смогут быть учтены в налоговых базах при работе на упрощенке.

Этап №4. Подробная инструкция, как открыть обособленное подразделение, правильно отразив затраты на открытие.

Если вы открываете новую торговую точку, офис или складское помещение, то есть возможность учета расходов в налоговых базах на упрощенной системе налогообложения. Открытие всегда предполагает ряд затрат, таких как приобретение мебели, оргтехники или другого необходимого оборудования. Если вы планируете использовать все приобретенные вещи при ведении хозяйственных работ, то затраты на эти приобретения можно внести в базу налогов.

То, как они будут учитываться налоговой службой, напрямую зависит от общей суммы расходов. Если вы потратили более, чем сорок тысяч рублей, то это учитывается, как приобретение основных средств. В таком случае, для списания расходов и введения в работу приобретенных товаров, вы можете разделить общую сумму между последними днями тех квартальных периодов, которые остались до окончания налогового периода. Главное, оформить разделение равными частями.

Если же вы приобрели имущество, которое не подлежит амортизации, то можно указать всю затраченную сумму полностью в расходных материалах, после того, как оно будет оплачено и начнет эксплуатироваться подразделением.

Не учитываются в расходной статье такие приобретения, которые не являются необходимыми для ведения деятельности предприятия, например, микроволновка или электрочайник для сотрудников.

Если вы решили

открыть обособленное подразделение в 2016 году, но при этом купить помещение, где оно будет организовано, налоговая инспекция также учтет этот факт. Помещение – это основное средство, и списывается по такому же принципу: путем разделения затрат на части между последними днями оставшихся квартальных периодов. Немного отличаются условия списания: остается необходимым введение в эксплуатацию и оплата приобретения, но добавляется необходимость подачи документов с целью регистрации предпринимателя, как собственника объекта.

Помимо перечисленных затрат, предприниматель сталкивается и с другими вложениями, например, оплата обучения персонала, который был набран для работы в подразделении. Эти расходы также подлежат учету в налоговом отделении. Они попадают под статью затрат на заработную плату сотрудников. Для того, чтобы подробнее изучить эту статью расходов, можно обратиться к двести пятьдесят пятой статье, представленной в налоговом кодексе. В третьем пункте есть данные о расходах на стимуляцию и компенсацию, к которым причисляются выплаты за работу сверх установленной нормы, рабочее время в праздничные или выходные и за осуществление дополнительных работ.

Вам также придется вложить некоторые средства в перевозку приобретенных средств, необходимых для ведения деятельности, например оборудования, техники и мебели. Здесь есть два варианта учета. В первом варианте компенсируются затраты на топливо, если вы использовали свое собственное транспортное средство для перевозок. Во втором варианте, если вы обращались к помощи транспортных компаний для перевозки товаров, все затраты можно списать по статье материальные расходы.

Этап №5. Как следует вести учет, если вы решили открыть обособленное подразделение в 2016 году.

Если вы прошли все этапы и справились с поставленными задачами, то теперь вы полностью готовы к тому чтобы открыть обособленное подразделение в 2016 году и приступать к эффективной и продуктивной деятельности. Но следует быть готовыми к тому, что открытие такого подразделения приведет к ряду изменений и новых для вас дел.

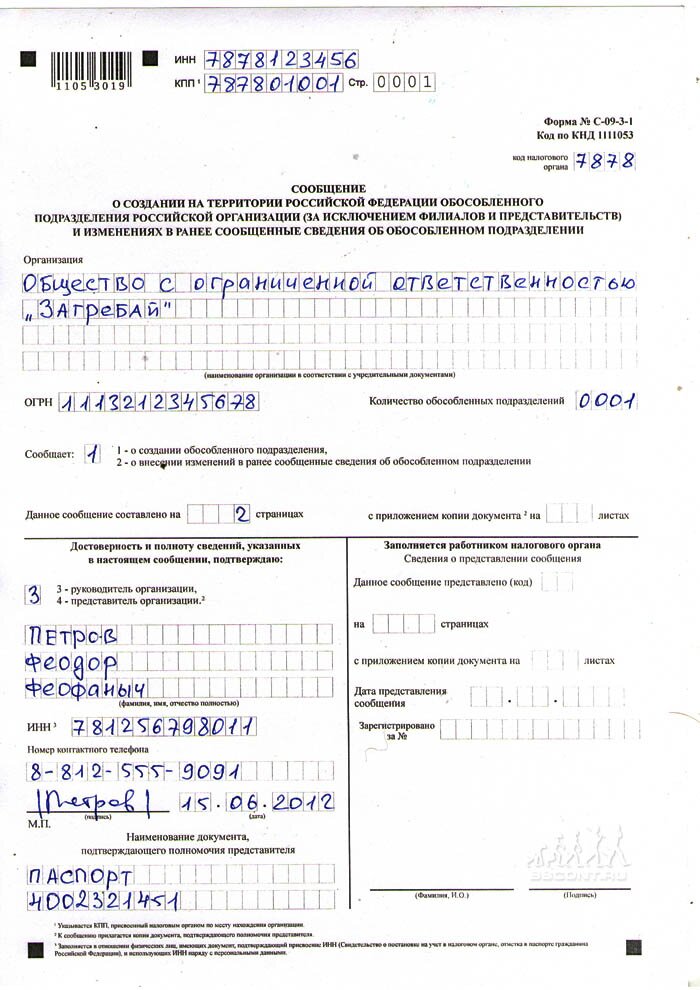

Образец заполнения заявления на регистрацию обособленного подразделения (страница 1):

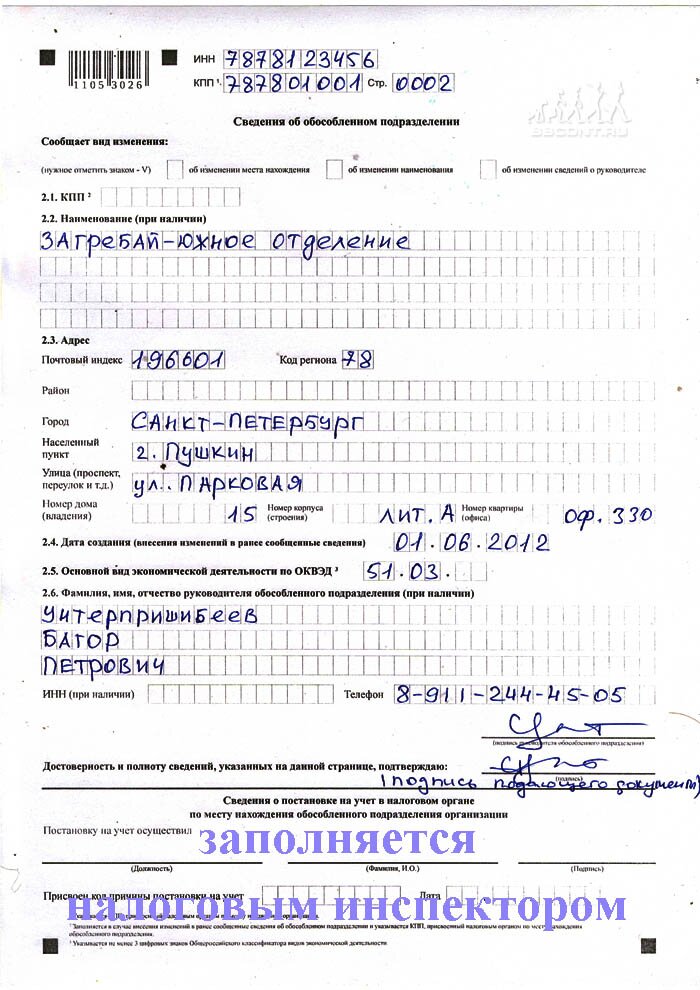

Образец заполнения заявления на регистрацию обособленного подразделения (страница 2):

В принципе, ведение учета не имеет никаких ярко выраженных отличий от привычных для вас форм. Специальная книга, которая содержит информацию обо всех затратах и прибылях, должна заполняться по стандарту и содержать всю информацию о финансовых потоках. Это не только финансовые операции отдела, но и всего предприятия. Нет необходимости в оформление отдельной книги для подразделения.

Скачать бланк заявления на регистрацию обособленного подразделения (форма С-09-3-1) (310)

Карина Емельянова,

подготовлено для gazeta42.ru