В соответствии НК России (статья № 100) налогоплательщик вправе составить возражения на акт налоговой проверки и предоставить его в соответствующую налоговую инстанцию.

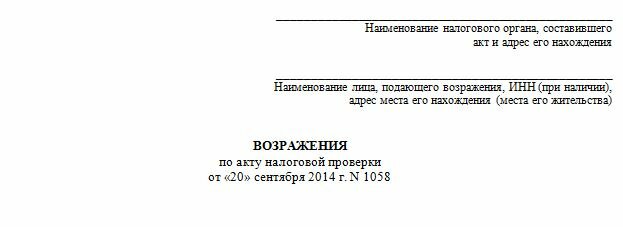

Написание возражения начинается с указания № Межрайонной инспекции ФН службы, ее местонахождения.

Следующий этап

возражения по акту налоговой проверки – это написание от чьего имени следует этот документ, обязательно уточняется форма организации (ООО Колосок), КИИ или ИНН, названия, адрес регистрации ИП или юридического лица (налогоплательщика). Ниже в строке прописывается № акта проверки налоговой службы, дата ее проведения и результат, с которым не согласен предприниматель. Далее в

возражении на акт налоговой проверки говорится о должностных лицах, а именно какой Межрайоной инспекции ФН службы (номер) и какого города проводилась данная проверка, а также в течении какого временного периода (число, месяц, год), по каким вопросам, и ориентируясь на какой результат был создан акт налоговой проверки (указывается номер и число). После следуют итоги проведения проверки в организации. К примеру, налогоплательщик в указанный срок не уплатит взносы за положенный период (прописывается конкретные сроки неуплаты налогов).

Следующий этап – это указание мер наказания, к которым привлекается при помощи ГНИ налогоплательщик, прописывается пункт, статья и ее части (пункт 2, статья 1. 165 Налогового Кодекса РФ). По акту ниже указывается само несогласие налогоплательщик с подобным решением, обязательно прописываются причины, важно при этом ссылаться на законодательство, факты, документы и обстоятельства, которые в состоянии подтвердить правдивые действия заявителя. В завершении возражения подводятся итоги и излагаются требования отказать в привлечении к наказанию налогоплательщика.

К написанному возражению

нужно приложить документы, которые станут основанием для спорной ситуации. Следует помнить, что составление возражения предъявляется только 15 ти рабочих дней, с того времени, как налогоплательщик получил акт проверки. За этот промежуток времени, нужно не только сформировать позицию организации, но и собрать все имеющиеся документы, которые станут неопровержимым доказательством правоты со стороны предприятия. Соответствующий налоговый орган рассматривает возражения налогоплательщика в течении 10 дней с того дня, как закончиться 15 дневный срок подачи возражения. В свою очередь налоговая инстанция обязана известить налогоплательщика о дне, когда именно будет рассматривать его возражения на акт проверки.

В данном процессе, по рассмотрению акта учувствует руководитель налоговой инстанции, инспектор, который проводил данную проверку в компании, и сам налогоплательщик, или доверенное лицо. Как только анализ возражения подойдет к концу принимается итоговое решение, в котором налогоплательщик не привлекается или привлекается к ответственности, согласно законодательству РФ.

Данное решение по факту

возражения на акт налоговой проверки возможно оспорить, но только в налоговых органах, которые обладают более высоким статусом важности либо в судебном порядке.

Скачать образец возражения на акт налоговой проверки (424)