С 2012 года применяется новая форма расчета по начисленным и уплаченным страховым взносам, которая требует более детального изложения информации, из-за чего заполнение формы РСВ-1 до сих пор вызывает много вопросов.

Порядок заполнения формы РСВ-1

Заполнить форму РСВ-1 можно как от руки печатными буквами шариковой ручкой с синими или черными чернилами, так и отпечатав ее на принтере. Также она может подаваться в электронной форме с электронной подписью, если организация делает выплаты не более чем 50 физическим лицам.

В каждой графе ставится только один показатель или прочерк. Заполнение формы РСВ-1 не предусматривает исправлений – все ошибки аккуратно перечеркиваются, а правильный показатель пишется рядом. Тут же ставится подпись плательщика, дата исправления и печать организации.

Порядок заполнения формы РСВ-1 требует обязательного заполнения титульного листа и 1-2 разделов всеми плательщиками. Причем раздел 2 дублируется по количеству примененных тарифов за отчетный период. Третий раздел заполняют организации, которые применяют пониженные тарифы. Четвертый – в том случае, если в течение отчетного периода доначислялись взносы. В пятом указываются выплаты в пользу учащихся в высших или средне-специальных учебных заведениях.

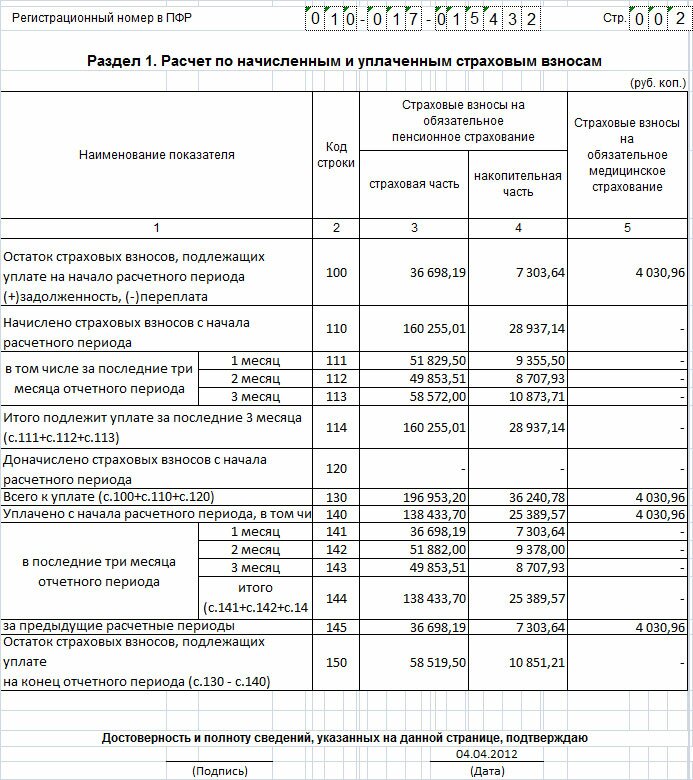

Внизу на каждой странице ставится дата заполнения и подпись плательщика, а вверху порядок заполнения формы РСВ-1 требует указывать регистрационный номер плательщика

Заполнение титульного листа

В поле «Регистрационный номер страхователя в ПФР» следует указать регистрационный номер, который выдал организации Пенсионный фонд. Если расчет предоставляется впервые, то поле «Номер корректировки» должно содержать нули, а если это уточненный расчет, указывается его порядковый номер. Далее, чтобы заполнить форму РСВ-1, необходимо в поле «Отчетный период (код)» указать период отчетности расчета в месяцах. Если подается за год, указываются 12 месяцев. Аналогично в поле «Календарный год» надо указать год, за какой подаются показатели. Например, если они формировались в течение 2014 года, то в графе так и надо писать – 2014. В поле «Наименование организации, обособленного подразделения /Ф. И. О. индивидуального предпринимателя, физического лица» вписываются соответствующие данные на основании уставных документов.

Аналогично заполняется поле «ИНН». Если он состоит из 10 цифр, то в последних двух ячейках ставится прочерк. Поле «КПП» содержит код причины постановки на учет, которых находится в свидетельстве о постановке на учет в налоговой. В поле «ОГРН (ОГРНИП)» должен содержаться основной государственный регистрационный номер. Если он меньше 15, в последних двух ячейках ставим прочерки. Код Общероссийского классификатора объектов административно-территориального деления («Код по ОКАТО») берется из письма органа государственной статистики.

Далее заполнение формы РСВ-1 не должно вызывать сложностей, так как графы вполне понятны: номер контактного телефона, количество застрахованных лиц, среднесписочная численность и т.д. В разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» следует указать цифрами 1, 2 или 3, кто эти сведения подтверждает – руководитель, представитель или правопреемник плательщика соответственно.

Заполнение разделов 1

Например, организация на начало отчетного периода не имела переплаты по страховым взносам, в ней работают лица, рожденные позднее 1967 г., нет инвалидов, а сама организация применяет общую систему налогообложения с основным тарифом (01). Тогда строка «Остаток страховых взносов, подлежащих уплате на начало расчетного периода» будет равна сумме страховых взносов из строки 150 за предыдущий расчетный период. Чтобы заполнить форму РСВ-1 необходимо учесть и контрольные соотношения. В строке 120 отражается сумма доначисленных в отчетном периоде страховых взносов как по актам проверок. Потом в форме надо отразить сумму уплаченных взносов за январь и февраль. В строке 150 отражается остаток страховых взносов, которые надо выплатить на конец отчетного периода. Он должен быть равен разности строк 130 и 140.

Заполнение раздела 2

Здесь необходимо отдельно указать начисления по страховым взносам и по медицинскому страхованию. Поле «Код тарифа» может содержать только один тариф. Если необходимо указать несколько – заполняется еще один лист раздела. При этом на основании данных строк 201-260 проводят расчет страховых взносов на обязательное пенсионное страхование, а в строках 211-213 указываются суммы, не подлежащие страхованию. В строках 231-233 указываются суммы выплат физическим лицам, которые превышают предельную величину базы.

Данные строки 240 заполняются на основании данных строки 202, от которых отнимаются данные строк 212, 222 и 232. В строках 250-252 отражается сумма начисленных страховых взносов. А расчет по медицинскому страхованию фиксируется в строках 271-276.

Строка 276 рассчитывается путем произведения значений строки 275 и тарифа, установленного для уплаты страховых взносов.

Заполнение подраздела 3.6

Этот раздел обязателен для заполнения автономным организациям, которые применяют УСНО и используют пониженные тарифы. Строка 361 должна содержать общую сумму доходов периода, а строка 362 – сумму доходов от основного вида экономической деятельности. Строки 363 является отношением строк 362 и 361, умноженным на 100.

Заполнение раздела 4

Он заполняется теми плательщиками, которые проводили доначисление взносов за предыдущие отчетные периоды. В специальной таблице необходимо указать месяц, год и сумму взносов, которые выявили акты проверок. Здесь же заполнение формы РСВ-1 предусматривает возможность указать недочеты, выявленные самостоятельно.

Скачать новый бланк формы РСВ-1 (2014) (249)

Скачать образец заполнения РСВ-1 (392)