Приближается июль месяц, и у предпринимателей в большинстве своем возникает вопрос, не изменился ли

порядок заполнения 6-НДФЛ за 2 квартал 2017 года (бланк, образец). Именно об этом мы и поговорим в дальнейшем материале, который создан на основании пояснений сотрудников налоговой службы.

Бланк 6-НДФЛ должен быть сдан бизнесменами не позже последнего дня июля, так что самое время разобраться со всеми нюансами заполнения.

Отчетность 6-НДФЛ за 2 квартал 2017 года должна включать в себя титульный листок, первый и второй разделы. В первом разделе следует представить информацию об обобщенных показателях, он составляется по нарастающей тенденции, от итоговых показателей на начало 2017. Во второй части бланка должны быть указаны сведения о датах и суммах полученной по факту прибыли, а так же об удержанных налогах с доходов физических лиц. Здесь следует представить информацию о трех последних месяцах того промежутка времени, за который сдается отчет, это может быть квартал, полугодие, год или девять месяцев.

Ранее мы уже рассматривали:

Отчетность по форме 6-НДФЛ в 2016 году (бланк, пример)

Новая отчетность для всех работодателей: форма 6-НДФЛ (скачать бланк)

Порядок заполнения формы 6-НДФЛ за 3 квартал (9 месяцев, образец, бланк, инструкция)

Порядок заполнения 6-НДФЛ за 1 квартал 2017 года (бланк, образец)

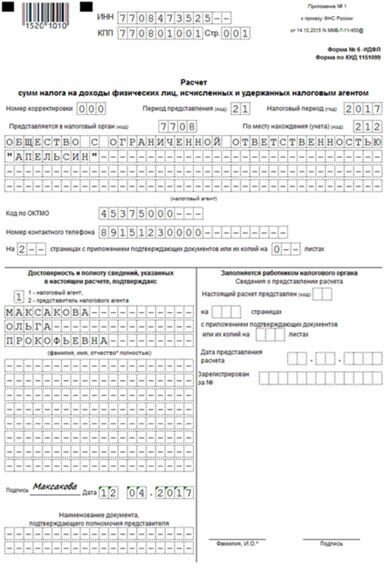

Образец заполнения 6-НДФЛ за 2 квартал 2017 года начинается с титульного листа, который представлен на рисунке:

Далее ознакомимся с правилами заполнения основных частей документа,

бланк 6-НДФЛ должен содержать определенные показатели, которые следует вводить в предусмотренные для этого клетки.

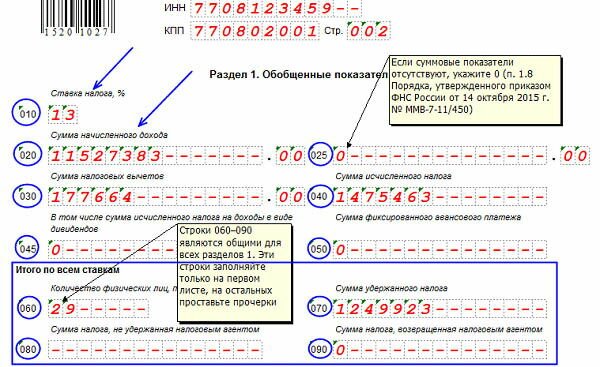

Заполнение 6-НДФЛ за 2 квартал 2017 года – раздел №1

Сама первая часть документа может быть на условных основаниях подразделена на две группы. В первую группу входят графы с 010 до 050, которые следует заполнять по отдельности относительно каждой из налоговых ставок. Если имеет место новая ставка, следует заново составлять раздел. Ко второй группе относятся графы с 060 по 090, их следует заполнять разово, для всех приведенных значений налоговой ставки, которые внесены в первый лист. Другие листы, которые были оформлены в связи с изменениями ставок налога, не должны содержать никакой информации во второй группе, достаточно просто внести прочерки. Строка 010 содержит ставку налогов, 020 – сумму прибыли, которую получили физические лица. Здесь

бланк 6-НДФЛ должен содержать сведения и о тех доходах, которые полностью облагаются налогами, и о тех, где имеет место частичное налогообложение.

Частичное налогообложение касается материальной помощи, которая превышает четыре тысячи за год, стоимости любого подарка, если она больше четырех тысяч, а так же суточных командировочных, если они больше установленных лимитов. Для командировки по стране лимит составляет семьсот рублей, а вот поездка за границу предполагает выплату не более двух с половиной тысяч рублей.

Отчетность 6-НДФЛ за 2 квартал 2017 года не предполагает указания необлагаемых налогами доходов в 020 графе. Речь идет о пособиях в связи с беременностью, родами, заработных платах граждан, которые не являются резидентами страны и работают за границей. 030 строчка содержит общую сумму налогового вычета, которая включает в себя:

- Стандартный, имущественный, профессиональный и социальный вычет;

- Доходы, которые не облагается налогом по правилам статьи двести семнадцать. Сюда следует записать сумму материальной помощи, которая не превышает четырех тысяч, или стоимость подарков.

Графа 040 содержит информацию о сумме исчисленных налогов. Для того чтобы получить ее, необходимо из графы 020, то есть числа общих доходов, отнять произведение общего вычета и налоговой ставки, то есть граф 030 и 010.

Порядок заполнения 6НДФЛ за 2 квартал 2017 года предполагает указание в 050 графе суммы фиксированных авансовых платежей, которые зачтены в налог из дохода иностранных работников, трудящихся на основании патента. Здесь необходимо отметить количество сотрудников, которые получили облагаемые доходы за первые полгода 2017, если такие служащие есть на предприятии. В случае увольнения и повторного принятия на работу одного и того же служащего, его можно отметить как 1 работника. Число, которое содержит 060, должно быть идентичным с количество справочных бумаг

2-НДФЛ.

Графа 070 содержит сумму удержанных налогов, а в 080 строчке следует записать ту величину НДФЛ, которую предприниматель исчислил, но не удержал. В 090 строчке прописывают сумму возвращенных налогов на основании двести тридцать первой статьи, если же таковые отсутствуют, достаточно будет проставить прочерк.

Образец заполнения 6-НДФЛ за 2 квартал 2017 года, а именно первой части документа, можно увидеть на рисунке:

Порядок заполнения 6НДФЛ за 2 квартал 2017 года – раздел №2

В этой части документа необходимо датировать каждый доход того или иного сотрудника, причем эта информация должна быть внесена в 100 графу. Для указания даты удержания налога используют 110 строчку, а крайний срок перечисления налоговых отчислений пишется в 120 графе. В таблице можно увидеть, какие именно даты следует указывать в каждой из этих строчек.

6-НДФЛ за второй отчетный период должен содержать следующие данные:

| Финансовые отчисления |

100 |

110 |

120 |

| Заработная плата |

Последнее число месяца |

Дата выплат финансов |

Дата, наступившая после выплат заработных плат |

| Выплата на отпуск |

Дата денежных выплат |

Дата выплат финансов |

Последнее число в месяце |

| Пособия на временную нетрудоспособность |

Дата денежных выплат |

Дата выплат финансов |

Последнее число в месяце |

| Финансовая помощь |

Дата денежных выплат |

Дата выплат финансов |

Дата, наступившая после выплат заработных плат |

| Командировочные сверх нормы |

Крайнее число месяца, когда произошло утверждение отчетности |

День выдачи заработной платы |

Дата рабочего дня, наступившего за днем расчета |

| Вознаграждения ГПД |

Дата денежных выплат |

Дата выплат финансов |

Дата, наступившая после выплат заработных плат |

Заполнение 6-НДФЛ за 2 квартал 2017 года предполагает необходимость указания суммы, выплаченной рабочим в тот или иной день, в строчке 130, а вот 140 графа должна содержать сведения о сумме удержанных налогов. Из таблицы видно, что строчки 100 – 120 содержать три точных даты, которые иногда выпадают и на различные временные промежутки налоговой отчетности, или дата, когда удерживается налог с заработных плат, совпадает с днем, когда она выплачивается. Перечислить средства нельзя позже, чем на следующий день после начисления заработных плат. Например, если предприниматель начисляет оплату труда за июнь в июле, то дата, когда будут удержаны налоги, не входит во второй квартал. Получается, что

6-НДФЛ за второй отчетный период не будет содержать данные о зарплатах, которые были начислены людям в третьем периоде.

Иногда несколько доходов могут быть получена в один день, и налоги с них удержаны тогда же, но при этом оплата НДФЛ должна осуществляться в другое время. Для указания таких нюансов

бланк 6-НДФЛ содержит отдельные графы – с сотой по сто сороковую, причем каждая выплата должна быть указана по отдельности. Предположим, сотрудник получил деньги 10.06 в качестве материальной помощи, а так же и в счет отпускных. Получается что и даты выдачи денег, и даты, когда с них удержали налоги, идентичны – это тот день, когда средства были выданы. Но вот оплачивать НДФЛ необходимо в разное время, для выплат действуют следующие правила:

- Финансовая помощь – крайний срок выплаты налога – следующий после выплат день, то есть 11.06;

- Отпускные начисления – крайний срок оплаты налогов – последнее число месяца, когда были выданы средства, то есть 30.06.

В данной ситуации

отчетность 6-НДФЛ за 2 квартал 2017 года должна содержать две заполненных группы строк с сотой по сто сороковую.

На рисунке можно увидеть образец заполнения бланка, а именно второго раздела документа.

Всю отчетность за этот период необходимо отправить не позже

31 июля 2017 года!

Скачать образец заполнения:

6-НДФЛ за 2 квартал пример заполнения (1545)

Бланк формы 6 НДФЛ для Excel (формат xls, актуален на май 2017 год) (643)