На каждом предприятии, которое что-то производит или оказывает услуги, составляется

счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

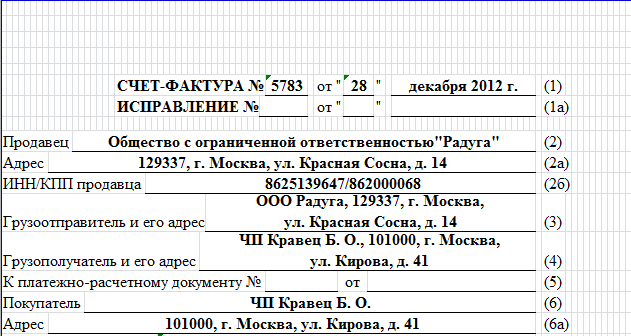

Строка №1 должна содержать дату заполнения документа и его номер по порядку. Особых требований к тому, как должна быть пронумерована счет-фактура нет, но составить ее необходимо в течении пятнадцати дней со дня оказания услуг или предоставления товара.

Строка №2 имеет заголовок «Продавец», под которым подразумевается полное название предприятия, которое закреплено в его учредительных документах.

Строка №2а озаглавлена «Адрес». В нем указывается место расположения ИП или юридического лица, которое закреплено в его учредительных документах.

Строка №2б предназначена для идентификационного номера и кода постановки на учет.

Строка №3 называется «Грузоотправитель». В ней надо поставить прочерк, если услуги и товары только планируется предоставить или счет-фактура заполняется налоговым агентом. В иных случаях указывается предприятие, которое осуществляет продажу.

Строка №4 имеет название «Грузополучатель». Здесь потребуется вписать того, кто получает товар или услугу. Если же счет-фактура заполняется налоговиком – пишется прочерк.

Строка №5 не заполнятся и в ней ставится прочерк, если на момент заполнения счета-фактуры предоставляется полная или частичная оплата.

Строка №7 должна содержать цифровой код валюты: 643 – рубль, 978 – евро, 840 – доллар США. Даже если фактически оплата производится в другой валюте – указывается рублевый эквивалент суммы.

В образце документа последних лет после этих строк приведены еще графы для заполнения. Это:

Графа №1 предназначена для указания названия предоставляемых услуг или товаров. Заполняется она только на русском языке.

Графа №2 имеет два раздела. В разделе «код» указывается код объема товара соответственно общепринятому стандарту. Во втором разделе «единица измерения» указывается номинальный объем поставленного товара. Если поставка запланирована на будущее – ставится прочерк.

Графа №3 должна содержать информацию об общем объеме всего поставленного товара. В ней также ставится прочерк, если поставка будет осуществляться позже.

Графа №4 содержит указания цены за одну единицу товара, если имеется такой показатель.

Графа №5 должна отражать всю стоимость услуг или товаров. Для этого необходимо умножить показатели граф 3 и 4.

Графа №6 содержит стоимость акциза, если она имеется. Если нет, так и указывается – без акциза. Также в случае будущих поставок пишется прочерк.

Графа №7 отражает налог на добавочную стоимость. Если товар экспортируется и реализуется – 0%, экспортируется без документов с условием оформления документов в течение полугода – 10% , остальные условия – 18%. Если операции входят в перечень, указанный в 5 п. 168 ст. НКРФ, ставится отметка «без НДС».

Графа №8 в аналогичном случае содержит отметку от отсутствии НДС. В иных случаях – сумму, полученную в результате умножения данных граф пять и семь.

Графа №9 содержит сумму показателей граф пять и восемь.

Графа №10 заполняется тогда, когда товары или услуги предоставляет нерезидент. В ней указывается код страны и ее название. Если по товарам и услугам была предоплата – пишется прочерк.

Графа №11 также заполняется прочерком в случае предоплаты. В остальных случаях заполняется, если производитель – нерезидент.

В конце таблицы расположены строки, в соответствии с которыми может быть зарезервированная данная

счет-фактура - образец заполнения, бланк резервируются главным бухгалтером предприятия.

Скачать:

Счет-фактура - бланк (417)

Счет-фактура - образец заполнения (406)