Как заполнить и куда подать заполненное уведомление о переходе на УСН?

Как заполнить и куда подать заполненное уведомление о переходе на УСН? Прежде всего, хотим напомнить, что уведомление о переходе на УСН, упрощенную систему налогообложения, заполняется только регистрации индивидуального предпринимателя или юридического лица. Также его можно оформить для действующего предприятия, когда оно меняет налоговый режим.

Сейчас вопрос о том,

как перейти на УСН, регулирует Федеральный Закон от 25 июня 2012 года № 94-ФЗ «О внесении изменений в части первую и вторую НК РФ». На основе него приказом ФНС «Об утверждении форм документов для применения упрощенной системы налогообложения» от 2 ноября 2012 г. № ММВ-7-3/829 разработана новая форма уведомления УСН № 26.2-1, которая имеет рекомендательный характер.

В случае если предприятия или ИП только регистрируется, уведомление о переходе на УСН подается вместе с пакетом документов для регистрации. Его также можно подать отдельно в течение месяца с того момента, как налоговая поставила ИП или фирму на учет. Возможность перейти на УСН предусмотрена и для организаций, которые уже длительное время работают. Осуществить это право они могут с начала следующего года, на само заявление необходимо подать до 31 декабря года предыдущего. Если сроки упущены, то в течение года перейти на УСН уже не возможно.

Подать уведомление о переходе на УСН имеют право предприятия, отвечающие критериям, которые закреплены в ст. 346.12 НК РФ. К ним относятся:

1. Доходы за 9 этого года месяцев должны быть не больше 45 млн. руб.

2. На предприятии работает не больше 100 человек.

3. Основные средства по своей остаточной стоимости оцениваются не более чем в 100 млн. рублей (без учета нематериальных активов).

4. У предприятия нет представительств и филиалов.

5. Деятельность предприятия не исключает применение УСН.

6. Другие организации имеют свою долю в предприятии не более 25% (кроме исключений, предусмотренных в пп. 14 п. 3 ст. 346.12 НК РФ).

7. Организация не имеет соглашений, связанных с разделом продукции, казенной, бюджетной или иностранной организацией.

Также уведомление о переходе на УСН можно подавать, когда предприятие освобождено от обязанностей по уплате ЕНВД. Лишь в этом случае переход осуществляется со следующего месяца, а не года.

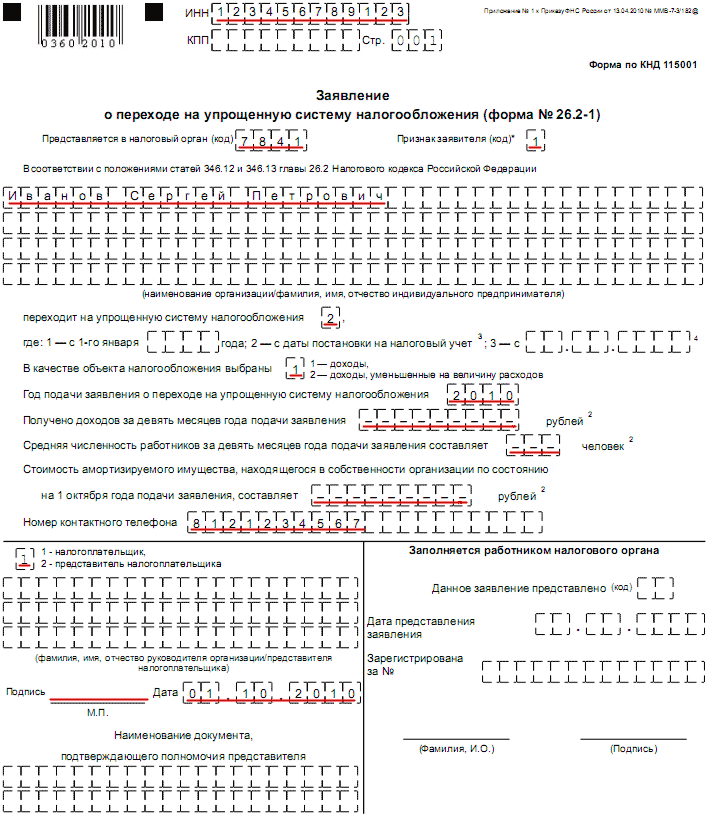

Заполнить уведомление о переходе на УСН довольно просто. Прежде всего, в нем указывается объект налогообложения, то есть доходы предприятия или доходы, уменьшенные на величину расходов. Если предприятие или ИП подает заявление в пакете документов для регистрации, нет необходимости заполнять информацию об остаточной стоимости основных средств и доходах, а также КПП и ИНН. Печать, естественно, тоже не ставится по причине ее отсутствия. КПП и ИНН заполняются в том случае, когда уведомление подается после постановки на учет в налоговой в течение 30 календарных дней. В этом случае печать необходима.

В случае, когда ИП или предприятие лишилось статуса налогоплательщика ЕНВД, заполнить уведомление о переходе на УСН нужно с указанием месяца и года перехода. Если такой переход осуществляется добровольно, указывается январь следующего года. В остальных ситуациях – любой удобный месяц. Если предприятие или ИП переходит на УСН с других режимов налогообложения, необходимо указать текущий год подачи заявления, следующий год перехода, а также доходы остаточную стоимость основных средств на 1 октября и доходы за 9 месяцев этого года. Подписывается заявление руководителем предприятия или его представитель. В последнем случае требуется указать документ, на основании которого тот действует (с указанием количества копий и листов этого документа).

Если налогоплательщик потерял право пользования режимом УСН, он может подать заполненное заявление о переходе на УСН только через год.

Скачать бланк:

Уведомление о переходе на упрощенную систему налогообложения (1811)

Заполненное уведомление о переходе на УСН: