В статье мы постараемся ответить на вопрос, который волнует многих граждан нашей страны, а именно:

что такое индивидуальный пенсионный коэффициент (ИПК), и новая формула его расчета в 2016-2017 году также будет разобрана в данной статье. Мы настолько привыкли к тому, что сумма пенсионных начислений напрямую связана со страховыми взносами, доходом, стажем работы и, непосредственно, возрастными рамками, что, нововведенные в 2015 году, бальные системы начисления пенсий, так же как и индивидуальные показатели, стали для населения настоящим сюрпризом и, в то же время, загадкой.

Еще в 2014 году все было просто и привычно, а с прошлого года многие до сих пор не могут понять, почему получают ту или иную сумму пенсии ежемесячно, а как разобраться в правильности пенсионных начислений, просто не знают. В данной статье мы как раз затронем все главные вопросы связанные с расчетом пенсий в 2016-2017 годах.

Что означает индивидуальный пенсионный коэффициент (ИПК)?

Именно этот показатель теперь стал практически основным, который используется пенсионным фондом для начисления выплат пожилым гражданам. Конечно, людям, которые привыкли многие годы получать средства, основываясь на одних показателях, новая система кажется довольно сложной и непонятной.

Индивидуальный пенсионный коэффициент (сокр. ИПК) – это показатель, который характеризует сумму бальных накоплений, набранных гражданином страны за время его работы на благо государства.

Согласно новым пенсионным реформам, человек обязан трудиться на протяжении определенного времени, получая при этом заработную плату, отчисления с которой будут регулярно направляться в пенсионный фонд. Причем сумма отчислений должна быть больше, чем установленный законодательно минимальный размер (МРОТ). Впредь, все эти средства будут переводиться в бальные единицы, а не в рублевом эквиваленте, как это было ранее.

Размер индивидуального пенсионного коэффициента в денежном эквиваленте устанавливается государством ежегодно, в зависимости от того, как изменилась ценовая политика в стране за прошедший год. Если гражданин хочет получать хотя бы минимальную пенсию, ему понадобиться накопить то количество бальных единиц, которое является стартовым для начисления пенсионных выплат. Причем это нововведение касается и тех граждан, которые на период прошлого года не имели шести лет рабочего стажа, и ушли на пенсию, или же не будут иметь пятнадцати лет стажа в 2024 году.

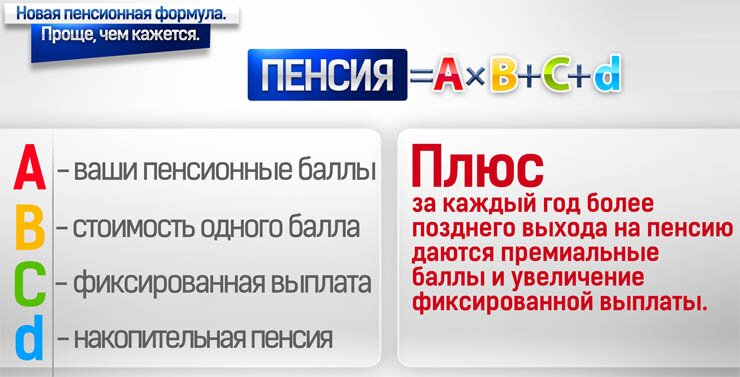

Размер индивидуального пенсионного коэффициента оказывает прямое влияние на страховые части пенсионных накоплений. Сама страховая часть будет формироваться за счет умножения индивидуальных пенсионных коэффициентов на цены за одну бальную единицу в указанном году. Из этого следует, что в итоге гражданин будет получать пенсию, которая базируется на фиксированных выплатах и значениях, сформированных в зависимости от индивидуального показателя.

Величина индивидуального пенсионного показателя может быть максимальной или минимальной. Как и любые коэффициенты, эти тоже не являются безграничными, поэтому есть минимально допустимое и максимально разрешенное значение. Если человек продолжает все еще получать накопительные пенсионные выплаты, то пороговое значение ИПК будет для него не таким, как для того, кто эти выплаты больше не получает.

Власти обещают стабильный и постепенный рост индивидуального коэффициента, который продлиться вплоть до 2021 года. Если гражданин не использует накопления, то максимальный коэффициент к 2021 достигнет десяти, а вот для желающих пользоваться накоплениями он возрастет всего до шести целых и двадцати пяти сотых. Начальными значениями ИПК в прошлом году стали: без накопительных выплат –

4.62, с выплатами –

7.39.

Следует также напомнить о том, что бальные начисления положены и тем гражданам, которые были призваны на службу в армии, а также тем, кто находился в декрете.

Годовой армейский коэффициент – одна целая и восемь десятых, а для тех, кто в декрете, он варьируется в зависимости от того, какой по счету малыш родился. Максимально возможный индивидуальный показатель – это пять целых и четыре десятых (5,4) за третьего и следующих детей.

Сегодня один индивидуальный пенсионный балл стоит семьдесят четыре рубля и двадцать восемь копеек. Фиксированная пенсия сейчас составляет немного больше четырех с половиной тысяч, а чтобы ее увеличить, человек должен иметь трудовой стаж более семи лет, а также у него в наличии уже должно быть девять бальных единиц. Если человек использует свои накопления с учетом тарифа в шесть процентов, то его индивидуальный показатель не может быть больше четырех целых, восьмидесяти девяти сотых балла. Остальным гражданами установлен максимальный лимит в семь целых, восемьдесят три сотых.

Есть информация, что в следующем году необходимая длительность стажа составит восемь лет, а имеющийся балл – одиннадцать целых и четыре сотых, и это для того, чтобы пенсионер мог претендовать на страховую долю. Пороговое максимальное значение коэффициента будет 8.26, без снятия накопления, а 5.16 – при их использовании.

Если у гражданина недостаточный стаж работы или начальное количество бальных единиц, ему полагается только социальная пенсия. В 2025 году власти обещают рост минимального порогового значения индивидуального коэффициента аж до тридцати баллов.

Расчет величины ИПК.

Далеко не каждому хочется обращаться в отделение пенсионного фонда с просьбой рассчитать индивидуальный пенсионный коэффициент: одним трудно добираться, у других недостаточно времени на это. Существует формула расчета индивидуального пенсионного коэффициента, которой можно самостоятельно воспользоваться.

Достаточно значение страховой величины пенсионных начислений, установленное в конце прошлого года разделить на цену за одну бальную единицу, принятую в этом году. Используются в расчете только страховые доли пенсионных накоплений, фиксированная выплата в учет не принимается. Итак, с тем, что такое индивидуальный пенсионный коэффициент и формулой его расчета мы ознакомились в полной мере.