Для того, чтобы индивидуальный предприниматель смог перейти на упрощенную систему налогообложения, ему наверняка понадобится образец и бланк заявления о переходе на УСН. Учитывая, что воспользоваться таким правом могут многие бизнесмены, информация о правилах перехода довольно востребована. Если предприниматель начинает свою деятельность и желает сразу же строить бизнес на основе УСН, то ему необходимо знать несколько особенностей. Так же, как и тем бизнесменам, которые уже находятся в бизнесе некоторое время, работают на общей системе налогообложения или вмененном доходе, но решили, что упрощенка станет для них более выгодной.

Основные вопросы, с которыми сталкиваются наши граждане, касаются условий смены системы оплаты налогов, перечень требований, который предполагает упрощенная система и порядка перехода с одного режима на другой.

К сожалению, переход на УСН доступен далеко не всем компаниям. Существует ряд ограничений, направленных на сумму вырученных материальных средств от ведения деятельности, количество персонала в организации, доли других предприятий в работе фирмы и прочие.

В принципе, предпринимателей, которые хотели бы использовать упрощенку для своей деятельности, можно схематически поделить на две группы. К первой отнесем тех, которые находятся на стартовых позициях развития своего дела, и еще совершенно недавно зарегистрировались в налоговых органах. Для них основным вопросом является то, что они предпочтут сделать источником налоговых вычет: статью доходов, или статью разницы между доходами и расходами. Вторая группа – это желающие сменить уже установленную налоговую систему, проработав по ней определенное время. Такой переход возможен только в очередном году, что необходимо учитывать предпринимателям.

Однако рано говорить о том,

как осуществить переход на УСН. Для начала следует определить, кто же в принципе может претендовать на использование упрощенной системы налогообложения и что для этого надо.

После перехода на УСН, все обязанности связанные с бухгалтерией, налогами и отчетностью можно возложить на этот онлайн-сервис.

Кто не может воспользоваться упрощенкой с начала этого года

Из индивидуальных предпринимателей и лиц, которые имеют свою деятельность, переход невозможен для следующих лиц:

• Люди, оказывающие нотариальные и адвокатские услуги в частном порядке;

• Предприниматели, работающие на едином сельскохозяйственном налоге;

• Индивидуальный предприниматель, который имеет в подчинении более ста сотрудников;

• Предприниматели, которые не поставили в известность органы налоговой инспекции о том, что перешли на упрощенную систему налогообложения.

Для организаций ограничений немного больше, далее перечислим те компании, которые не могут вести деятельность на основе упрощенной системы налогообложения:

• Организация имеет один или несколько филиалов;

• Организация заработала доход в сумме, которая больше, чем сорок пять миллионов рублей за девятимесячный период, перед тем, как объявить о своем желании на смену системы налогообложения;

• Компании, которые ведут деятельность в сфере финансовых операций, такие как банковские организации, страховые конторы, фирмы, занимающиеся инвестированием и другие;

• Все предприятия, деятельность которых связана с игорным бизнесом;

• Применение УСН невозможно для субъектов, которые применяют сельскохозяйственную систему выплаты налоговых обязательств;

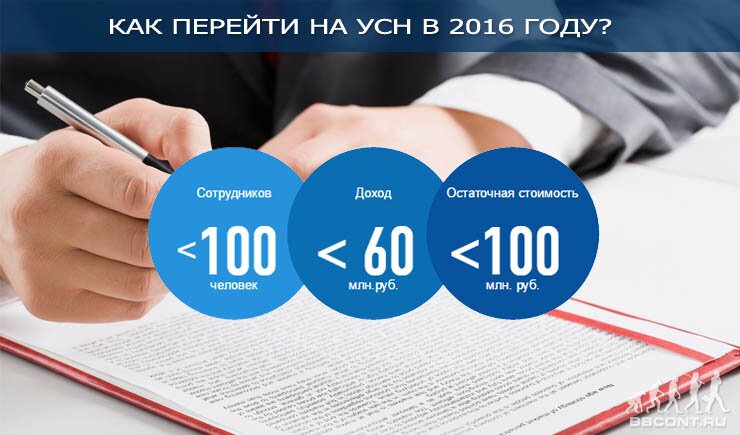

• Компании, со средним количеством персонала более, чем сто человек;

• Организации казенного типа, бюджетного или же иностранного характера;

• Предприятия, у которых остаются основные средства на сумму большую, чем сто миллионов рублей;

• Компании, в деятельности которых участие привлеченных предприятий превышает одну четвертую, за исключением некоторых ситуаций, описанных в триста сорок шестой статье налогового кодекса;

• Микрофинансовые компании;

• Все предприятия, которые не поставили в известность органы налоговой службы о том, сто переходят на упрощенку;

• Частные конторы, занимающиеся предоставлением услуг рабочей силы наемных сотрудников.

Итак, чтобы воспользоваться УСН, общая сумма прибыли за девятимесячный срок не должна составлять больше, чем пятьдесят один миллион шестьсот пятнадцать тысяч рублей, согласно приказному документу шестьсот восемьдесят пять.

Будьте уверены, что налоговая инспекция непременно узнает, если организация или ИП, которые не соответствуют требованиям для использования упрощенки, все равно попробуют перевести свою деятельность на нее. Даже отчетность, которая будет отправляться организацией, имеет другой установленный формат, чем тот, который необходимо предоставлять по упрощенке.

Даже если вы внесете средства, они не будут направлены в счет выплаты налога, а учтутся, как лишняя сумма, при ложном оформлении упрощенной системы. В то время налог останется неоплаченным, и вполне вероятно, что счет компании будет заблокирован.

По этим причинам, лучше сразу оформить все правильно, чтобы не организовывать дополнительных проблемных ситуации самому себе. Главное, чтобы все установленные требования соответствовали, а правила соблюдались, тогда применение УСН будет вполне законным и логичным.

Что надо новичкам, чтобы воспользоваться упрощенной системой налогообложения

Любая компания, которая только начинает свое существование на рынке, так же, как и индивидуальный предприниматель, в течение тридцати дней должны проинформировать органы налоговой службы о том, что используют упрощенку.

Рассмотрим пример. Организация становится на учет в органах налоговой службы двенадцатого марта этого года. Не позже, чем одиннадцатого апреля следует направить составленное заявление о том, что

применяется упрощенная налоговая система (УСН). Образец заявления был утвержден специальным приказом в 2012 год. Фирма должна выбрать для себя вид упрощенки. Это может быть выплата обязательств по статье доходов, при которой сумма налоговых исчислений составит шесть процентов. И другой вариант, когда налог изымается из разницы между доходом и расходом, тогда его ставка будет составлять пятнадцать процентов.

В зависимости от объекта, который выберет предприниматель для начисления налогов, формируется и отчетная, общая вычета в налоговые органы. Также разрешено менять статью исчисления налоговых обязательств.

Как изменить систему налогообложения?

Для того, чтобы перейти на упрощенную систему налогообложения, предпринимателю необходимо составить

заявление о переходе на УСН. Когда же должен быть подан документ, зависит от компании или ИП.

• Если речь идет о фирме или компании, которая выплачивает не налог на вмененный доход, то органы налоговой службы должны быть проинформированы о желании сменить режим выплаты налогов до конца года, который идет перед тем, когда предприниматель хочет осуществить изменения. Например, если вы желаете сменить систему налогообложения в 2017 году, то заявление о переходе на УСН должно быть подано не позже, чем тридцать первого числа декабря месяца этого года.

• При переходе на УСН с налога на вмененный доход, можно использовать упрощенку, начиная с месяца, когда пришло уведомление о том, что использование ЕНВД больше не является обязательным. Например, предприниматель остановил свою работу на ЕНВД в апреле месяце этого года, значит, уже в этом же месяце он может начать использование УСН. Обязательно следует направить уведомление о переходе на УСН в налоговую службу.

Требования к организациям и предпринимателям для использования УСН

1. Они не должны быть связаны с теми видами бизнеса, которые сами по себе исключают возможность работы на упрощенной системе налогообложения, указанными в начале материала;

2. В деятельности компаний, работающих на упрощенке, другие организации не могут принимать участия больше, чем на одну четвертую;

3. Прибыль, которая определяется растущими итоговыми данными за период отчетности, не должна превышать шестьдесят миллионов рублей. Такая прибыль каждый год подлежит индексации с помощью дефлятора;

4. Переход на УСН невозможен, если за отчетный временной промежуток количество сотрудников превышает сто человек;

5. Оценка тех ОС, которые остаются на предприятии за каждый период отчетности может быть не больше, чем в сто миллионов рублей. Для того, чтобы определить это значение, используются учетные данные налоговой службы. Это ограничение распространяется только на организации и компании.

Образец уведомления о переходе на УСН по форме 26.2-1:

Для того, чтобы продолжать использовать упрощенную систему, необходимо, чтобы прибыль от деятельности компании не превышала определенных границ, которые ежегодно устанавливаются государственными и налоговыми органами. Если же прибыль превышает ограничение, тогда применение УСН отменяется, как для организаций и компаний, так и для индивидуальных предпринимателей, автоматически они переводятся на общую систему. После того, как деятельность по упрощенке остановлена, следует в течение пятнадцати дней проинформировать об этом налоговую службу.

Если утеряно право на использование упрощенки

Кроме того, что необходимо успеть подать информацию о прекращении УСН за пятнадцать дней, необходимо также правильно оформить документ, согласно установленным приказным документом, правилам. Все декларации должны быть сданы не позже двадцать пятого числа того месяца, который следует за кварталом, в который предприниматель лишился прав на УСН. Если же был осуществлен не переход на другую систему, а остановка деятельности, то декларации также направляются в органы до двадцать пятого числа.

Как перейти с упрощенки на ЕНДВ или ОСН

На добровольных основах предприятие или компания может прекратить работу на упрощенной системе и выбрать другую в начале календарного года. Проинформировать налоговые органы о своем решение надо не позже пятнадцатого числа января месяца того года, когда планируется смена режима налогообложения. Образец и бланк для перехода на УСН, также как и для выбора

ОСН или

ЕНВД можно найти на интернет ресурсах, в налоговых отделениях.

Форма 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» (скачать) (1464)

Форма 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» образец заполнения скачать (963)

ЕНВД-1 Заявление о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход (285)

ЕНВД-2 Заявление о постановке на учет индивидуального предпринимателя - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход (258)

ЕНВД-3 Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (285)

ЕНВД-4 Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (303)

Каролина Емельянова, специально для gazeta42.ru