Порядок заполнения и подачи декларации по НДФЛ – важный вопрос, который интересует многих предпринимателей. Каждое

акционерное общество (АО) или же общество с ограниченной ответственностью может осуществлять выплату дивидендов акционерам, а также разделять полученную сумму чистой прибыли между всеми, кто принимает участие в обществе. Такое акционерное общество можно считать налоговым агентом согласно НДФЛ: оно должно исчислять и удерживать у физических лиц сумму налоговых обязательств, после чего направлять ее в бюджет.

Если еще два года назад и акционерные общества, и ООО руководствовались одинаковыми правилами при заполнении отчетов касательно НДФЛ, то сейчас АО используют обновленные формы для предоставления информации в органы налоговой службы.

Как оформляется декларация по налогу на прибыль для ООО?

Деятельность обществ с ограниченной ответственностью, как налоговых агентов, регулирует статья 226 НК. Именно здесь указано, что в конце каждого налогового временного промежутка, все ООО должны представлять определенные документы в отделения налоговой службы, согласно месту регистрации общества. К необходимой отчетности относиться:

1. Информация обо всех выплатах, которые были направлены физическим лицам.

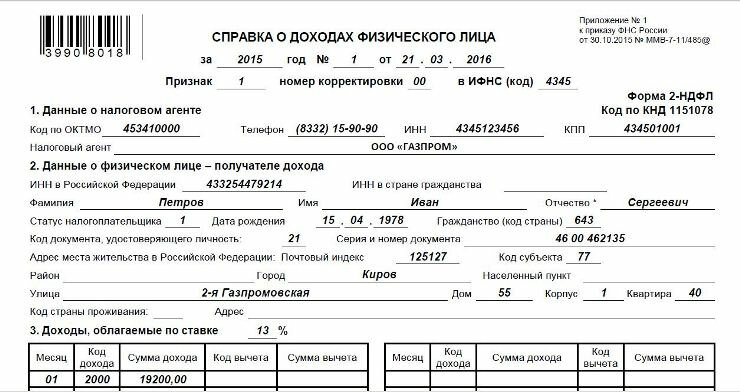

2. Информация о размерах НДФЛ, которые были начислены, удержаны и направлены в бюджет. Для подачи этих сведений используется специальная форма 2НДФЛ «Справка о доходах физического лица за 2016 год», которая должна быть подана до первого апреля.

3. Если удержание необходимой суммы налоговых обязательств НДФЛ у плательщика невозможно, эти сведения также следует представить в налоговую службу не позже, чем в последний день января, и оформив по стандарту

2НДФЛ.

Как выплачиваются дивидендные начисления в акционерном обществе?

Выплата дивидендов для АО регламентирована первой частью двести двадцать шестой статьи налогового кодекса. Именно здесь указано, как правильно должно быть оформлено каждое действие, направленное на ценные бумаги или финансовые инструменты. Кроме того, в этой статье можно найти руководство по правилам исчисления и оплаты НДФЛ и проведению операционных выплат на основании ценных бумаг эмитентов страны.

Также в первой части 226 статьи можно найти информацию о том, кто именно относиться к налоговым агентам, если совершает одно из перечисленных выше действие. Любая российская организация, которая осуществляется начисления доходных средств налогоплательщикам на основании ценных бумаг, которые она же и выпустила, в любом случае является налоговым агентом.

АО в обязательном порядке удерживает налоговые обязательства в процессе начисления денежных средств физическим лицам, согласно их акциям.

Удержание средств может осуществляться с помощью:

• Лицевого счета хозяина акций, то есть физического лица;

• Депозитного лицевого счета, который принадлежит нотариусу или суду;

• Счету неустановленного лица;

• Лицевого счета лица, которое является доверенным управленцем, но при этом не ведет никакой деятельности, относящейся к рынку ценных бумаг.

Если контроль над акциями осуществляется при помощи услуг депозитария, то он числиться, как номинальный держатель ценных бумаг. Тогда, в процессе перечисления дивидендных отчислений депонентам, именно депозитарий выступает в качестве налогового агента. При учете акций на его лицевом счете, акционерное общество перестает быть налоговым агентом, им становиться номинальный держатель. И именно он теперь обязан отчитываться про доходы физических лиц, все произведенные выплаты, и прочие операции представителям налогового управления.

Информация, которая подается в налоговую службу, должна включать в себя следующие данные:

• Все доходы, на которые начислялся налог или с которых исчислялись какие-либо налоговые обязательства;

• Все физические лица, которые получали доходы, если необходимая информация имеется;

• Сведения о сумме каждого НДФЛ – удержанного, начисленного и направленного в бюджет за определенное отчетное время.

Все сведения о доходах физического лица должны быть оформлены в соответствии с формой, в установленный срок и в должном порядке. Все эти нюансы регламентируются в двести восемьдесят девятой статье. Именно здесь указано, как налоговый агент должен предоставлять отчетность и как оформляется декларация по налогу на прибыль. Документ должен быть сдан до двадцать восьмого числа того месяца, который следует за оконченным отчетным временным промежутком. При этом акционерные общества могут не оформлять информацию о доходах по стандартам 2НДФЛ.

В некоторых ситуациях удержание налоговых обязательств после проведения операции с ценными бумагами, является невозможным. Об этом необходимо уведомить органы налоговой службы письменно, указав также и размер долга налогоплательщиков. Это должно быть выполнено до первого числа марта месяца года, следующего после отчетного периода.

Информация о том, сколько составляют доходы физических лиц, оформляется в виде одной или нескольких справок персонально на каждого человека. Непременно документ должен быть составлен на каждого, кому налоговый агент выплачивал какие-либо средства. Если необходимым становиться пересчитать

налог на доходы физических лиц (НДФЛ), то после составляется новая справка, в которой указываются обновленные сведения. В такой ситуации обновленная информация прикрепляется к приложению второму к основной декларации, и это касается только моментов, когда доходы физических лиц были скорректированы. Если исправления касаются только справок, а сам расчет налога на прибыль и декларация остаются прежними, то подается приложение и титульные листы.

Скачать 2-НДФЛ декларация за 2016 год (бланк) (198)

Скачать образец заполнения справки 2-НДФЛ за 2016 год (241)

Инструкция по заполнению справки 2-НДФЛ от 30.10.2015 г. №ММВ-7-11/485 (191)