Материально-техническое снабжение

Материально-техническое снабжение — обеспечение предприятия всеми видами средств производства на основе народнохозяйственного плана. Материально-техническое снабжение призвано обеспечить нормальную производственно-хозяйственную деятельность предприятий для выполнения и перевыполнения заданной ему производственной программы.

В настоящее время МТС выходит на одну из главенствующих позиций в показателях работоспособности любого вида предприятия, начиная с небольших фирм и заканчивая «огромными» корпорациями. Ни одно предприятие не может правильно функционировать без грамотно отработанной системы материально-технического снабжения, и каждое предприятие стремится к оптимальности процесса работы, к минимуму затрат и наибольшей выгоде.

В данной работе рассматриваются основные направления, задачи, цели, процессы, структура МТС на нефтегазодобывающих предприятиях. Учитывая, что для Российской Федерации основными строками дохода является экспорт и продажа нефти и газа, то необходим методологический подход к изучению и рассмотрению данного вопроса, в связи с его важностью. Предприятие нефтегазодобывающего комплекса – сложный механизм, в котором роль каждого винтика не может быть недооценена.

1. Задачи материально – технического снабжения и номенклатура основных потребляемых материальных ресурсов

Приведем основные задачи организации и планирования материально-технических ресурсов:

- выявление и обеспечение потребности в материальных ресурсах;

- разработка планов снабжения и контроль за их выполнением;

- расчет необходимых запасов и их оперативное регулирование;

- распределение материальных ресурсов и контроль за их расходованием;

- разработка нормативов по использованию оборудования, машин и материалов;

- организация складского хозяйства, учет и хранение материальных ресурсов;

- расширение хозрасчетных взаимоотношений между предприятиями и организациями снабжения и сбыта.

Задачи материально-технического снабжения предприятий нефтяной и газовой промышленности тесно связаны с решением основной задачи этой отрасли по производству и доставке нефти, нефтепродуктов и газа народному хозяйству страны. Предприятия нефтяной и газовой промышленности обеспечивают промышленность, строительство, транспорт, сельское хозяйство нефтью, нефтепродуктами и газом. Вместе с тем эти предприятия — потребители электроэнергии, материалов, нефтепродуктов, газа, оборудования и других материальных ресурсов.

Номенклатура потребляемых материальных ресурсов на предприятиях нефтяной и газовой промышленности в связи с разнообразием их производственно-хозяйственной деятельности весьма обширна. Так, для обеспечения бурового процесса поставляются бурильные, обсадные, насосно-компрессорные и нефтепроводные трубы, долота, тампонажный цемент, дизельное топливо, лесоматериалы, глины, реагенты (каустическая сода, кальцинированная сода, хлористый кальций и т. д.), буровые рукава, стальные тросы, буровой инструмент, средства механизации и др. Всего на одну буровую глубиной 3000 м завозится около 2500 т различных грузов.

Основные материально-технические средства, потребляемые при добыче нефти и газа: глубинные насосы, плунжеры, погружные электронасосы, капоты, штоки, насосно-компрессорные и нефтепроводные трубы, деэмульгаторы (НЧК, сульфанол и т. д.), реагенты для обработки призабойных зон и забоя скважин, техническая вода, смазочные и прокладочные материалы, средства автоматики и телемеханики промыслов и др.

На трубопроводах и нефтебазах используется самое различное оборудование. Для перекачки нефти, нефтепродуктов и газа применяют трубы в широком ассортименте (сварные большого диаметра, нефтяного сортамента, катаные, тянутые, сварные газовые и т. д.). Перекачка нефти и нефтепродуктов осуществляется насосами различных типов (поршневые, центробежные и т.д.).

Нефть и нефтепродукты хранятся в резервуарах, бочках, бидонах, контейнерах. На резервуарах монтируется различное оборудование (люки, раздаточные патрубки, краны, пенокамеры т. д.).

Замер и учет нефти и нефтепродуктов производят с помощь счетчиков (весовых, объемных, барабанных, крыльчатых и т. д.) метрштоков, поплавковых измерителей и т. д. Для эксплуатаци и ремонта объектов трубопроводного транспорта и нефтебаз при меняют различные материалы (сталь всех сортов, асфальт, минеральная вата, одорант, нефтебитум, бризол, бетон, цемент и т. д.). Дистанционное управление техническими процессами производится с помощью средств автоматики (сливо-наливные устройства АСН-2 АСН-3, АСН-5П, АСН5-Н и т. д.).

Рисунок 1 - Структура службы МТС предприятия

2. Разработка плана материально-технического снабжения

План материально-технического снабжения предприятия (объединения)— составная часть техпромфинплана и представляет собой совокупность плановых и расчетных документов, обосновывающих потребность в материально-технических ресурсах, устанавливающих конкретные источники ее покрытия.

Основой для определения потребности в ресурсах служит производственная программа, план ремонта оборудования, планы внедрения новой техники и технологии, выполнения научно-исследовательских и экспериментальных работ, план капитального строительства и обустройства нефтяных и газовых месторождений. Помимо этого, учитываются ожидаемые остатки ресурсов на начало планируемого периода и мероприятия по мобилизации и использованию внутренних ресурсов. Потребность устанавливают по каждому виду материально-технического ресурса.

Проведенные расчеты служат основой для составления заявок на производственно-техническое обслуживание. Их составляют в те же сроки, что и весь проект техпромфинплана; при этом службы производственно-технического обслуживания и комплектации привлекают к этой работе отделы добычи, бурения, главного механика и другие отделы и функциональные подразделения объединений и предприятий.

План материально-технического снабжения составляют в виде материального баланса, учитывающего потребности и источники их покрытия. Как в натуральном (тоннах, штуках, кубических метрах), так и в стоимостном выражении — по планово-заготовительным ценам, которые включают оплату транспорта (тариф) и расходы по перевалке, сортировке и хранению. Стоимостное выражение плана необходимо для его увязки с планом по себестоимости и финансовым планом предприятия.

Определение потребности в материальных ресурсах это начальный, наиболее ответственный этап планирования материально-технического снабжения. Их объем (по видам), необходимый для выполнения производственной программы, рассчитывают по формуле:

M=i=1kПi ,

где М - потребность в данном материале на выполнение производственной программы;

k - количество отдельных видов изделий (работ), для которых используется этот материал;

Пi - потребность в данном материале для изделия i-го вида.

Потребность в материалах для проведения ремонтных работ определяют на основе числа, вида и сложности ремонтов, включенных в годовой план, и прогрессивных норм расхода, материалов по видам ремонта. Наиболее распространенный метод, основанный на использовании норм расхода материалов на ремонтную единицу и объем ремонтных работ Р

, выраженный в единицах ремонтной сложности:

Р = КН∑,

где К

- коэффициент, учитывающий расход материалов на осмотры, межремонтное обслуживание;

Н - норма расхода на ремонтную единицу оборудования;

∑ - сумма ремонтных единиц.

Дополнительную потребность в оборудовании определенного вида можно рассчитать по формуле:

Пд.об = Qпр/В – Qн +Qв+Qр,

где Q

пр - объем производства продукции в плановом периоде;

В - планируемая выработка на единицу данного вида оборудования в плановом периоде; Q

H — количество оборудования данного вида, имеющегося в наличии;

Q

B — количество выбывающего оборудования вследствие физического и морального износа;

Q

p — количество оборудования, находящегося в резерве.

После завершения расчета потребности в материально-технических ресурсах на плановый период определяют источники ее покрытия и составляют материальный баланс:

Мп + Мр + Мм + Мз = Мо + Мв + Мпц + Мпд + Мс,

где М

п - потребность в материально-технических ресурсах для производства продукции или выполнения работ;

M

р - материальные ресурсы на ремонт;

М

м - обеспечение модернизации и технического развития предприятия;

М

3 - создание запасов материально-технических ресурсов;

М

0 - материальные ресурсы на складах предприятия на начало планируемого периода;

М

в - восстановление и производство материально-технических ресурсов силами предприятия;

М

ПЦ - материальные ресурсы, получаемые в порядке централизованного снабжения;

М

пд - материальные ресурсы, получаемые в порядке децентрализованного снабжения;

М

с - самозаготовка материалов (песок, глина, гравий и т. д.).

На базе материального баланса определяют размер поступления материально-технических ресурсов со стороны (завоз). Его размер сопоставляют с выделенными фондами и при обнаружившемся дефиците принимают меры по более широкому использованию внутренних ресурсов или других источников покрытия потребности.

После утверждения плана материально-технического снабжения показатели и объемы производственно-технического обслуживания доводят до подразделений. Одновременно составляются спецификации на оборудование и материалы, уточняющие их технические характеристики, поскольку в плане объем поставок, как правило, оговаривается укрупненно (общая масса труб, общая мощность электродвигателей и др.).

3. Организация материально – технического снабжения на предприятиях

Система материально-технического снабжения основана на сочетании деятельности территориальных органов снабжения в союзных республиках и районах страны с деятельностью союзных главных управлений.

Основным снабженческим органом на буровом и нефтегазодобывающем предприятиях является специальная группа, входящая в состав производственного отдела. Ее функции: разработка планов снабжения, обеспечение и контроль своевременной реализации выделенных фондов на основе заключенных договоров, оперативная связь с базами снабженческих организаций.

Исполнительными органами системы материально-технического снабжения являются территориальные базы производственно-технического обслуживания и комплектации оборудования, расположенные в районах ведения буровых работ и добычи нефти. Они подчиняются непосредственно управлению производственно-технического обслуживания и комплектации оборудования, входящему в нефтегазодобывающее объединение. В функции этого управления, кроме доставки материально-технических средств, входит подготовка к их использованию. В составе баз действуют территориальные материальные склады, на которые от поставщиков доставляются необходимые материально-технические средства. Буровые и нефтегазодобывающие предприятия собственными силами доставляют необходимые материалы с этих складов на производственные объекты или на свои склады.

Предприятия транспорта и хранения нефти и нефтепродуктов, а также нефтеперерабатывающие заводы обеспечиваются материальными ресурсами соответствующими службами министерств и ведомств на основе установленных факторов.

В зависимости от народнохозяйственной значимости вся промышленная продукция поставляется централизованно или децентрализованно. В первую группу входят наиболее важные виды продукции, "перечень которых ежегодно утверждает Совет Министров СССР. В настоящее время в эту группу включены черные и цветные металлы, нефтепродукты, электроэнергия и т. д.

К децентрализованно планируемой продукции относятся те ее виды, которые производятся в количествах, покрывающих всю потребность. Предприятия нефтяной и газовой промышленности снабжаются материалами, оборудованием, топливом и другими ресурсами по выделенным лимитам.

Существуют две формы материального снабжения:

1) транзитная, предусматривающая поставку материалов от поставщика непосредственно потребителю;

2) складская, имеющая в виду передачу материальных ценностей на склады сбытовых организаций с дальнейшим их транспортированием потребителям.

Первая форма снабжения наиболее выгодна при передаче потребителю больших количеств груза. Однако для тех видов материальных ресурсов, которые передаются в небольших количествах, эффективнее складская форма поставки.

Хранение материальных ресурсов в процессе их продвижения от производства к потребителям осуществляется на складах и нефтебазах. Если предназначение складов и нефтебаз одинаково, то функции их различны и зависят от специфики производственной деятельности. Например, на НПЗ создаются товарно-сырьевые цехи или производства, которые принимают нефть, организуют ее слив и хранение, производят внутризаводскую перекачку сырья, полуфабрикатов и готовой продукции, осуществляют производство готовой продукции путем смешивания полуфабрикатов и наливают их в подаваемые цистерны или перекачивают в емкости товарной базы Главнефтеснаба. На буровых предприятиях круг задач складского хозяйства значительно уже: они предназначены для хранения необходимого оборудования и материалов.

Трудоемкость работ на нефтебазах и складах еще велика, что объясняется относительно слабой оснащенностью этих объектов средствами автоматики и недостаточной механизацией трудоемких работ. Механизация и автоматизация обслуживания резервуарных парков, насосного хозяйства и погрузочно-разгрузочных операций позволяют значительно улучшить технико-экономические показатели предприятий нефтяной и газовой промышленности.

Все поступающие на склад грузы первоначально принимает представитель предприятия на железнодорожной станции. Здесь он проверяет число прибывших железнодорожных цистерн, вагонов или мест, целость упаковки и вес груза. Если при приемке обнаруживается расхождение между документами и фактическим наличием, то составляется коммерческий акт - основание для предъявления претензии поставщику или транспортной организации.

Наряду с количественной приемкой органы технического контроля осуществляют качественную проверку прибывших грузов. В процессе лабораторных анализов и осмотров выявляют соответствие прибывших материальных ресурсов требованиям, установленным Государственными стандартами и техническими условиями. Если качество материальных ресурсов не соответствует установленным требованиям, составляют акт с привлечением представителей незаинтересованных организаций. Этот акт направляют поставщику. Отпуск материальных ресурсов подразделениям бурового или нефтедобывающего предприятия, НПЗ, нефтебазам, трубопроводам оформляется накладными или расходными документами. За последние годы при отпуске материалов со складов широко применяют лимитно-заборные карты, в которых для каждого производственного подразделения устанавливается лимит на право получения материалов и отмечается их выдача.

Лимитно-заборные карты составляются с учетом норм расхода и производственных программ подразделений (служб) предприятия. Эти карты исключают необходимость выписки большого количества накладных для отпуска материальных ценностей. Вместе с тем лимитно-заборные карты позволяют осуществлять контроль за расходованием различных материалов и прекращать их выдачу в случае перерасхода.

Для проверки соответствия наличия материальных ресурсов с учетными данными на складах проводят инвентаризацию.

4. Нормирование расхода и запасов материально- технических средств

Организация и планирование материально-технического снабжения базируется на нормировании расхода и запасов материальных средств.

По нормам расхода материальных ресурсов определяется максимально допустимая величина их потребления для производства единицы продукции или выполнения единицы работы в установленных условиях с учетом передовой технологии и организации производства, передовых методов труда.

Нормы запасов материальных средств способствуют обеспечению надежной и непрерывной работы предприятий.

Для расчета потребности в материально-технических средствах обычно применяют два метода: расчетно-аналитический и прямого счета. При использовании расчетно-аналитического метода ориентируются на фактически сложившиеся показатели в материально-техническом снабжении предприятия за прошедший период с учетом корректив на перспективу. Наиболее точный метод прямого счета основан на использовании научно обоснованных нормативов.

Нормативы устанавливают на единицу производимой продукции или выполненной работы, например: на 1 т добываемой нефти, на 10 000 м

3 транспортируемого газа, на 1 т пара, на 1 Мкал тепла и т. д.

Общую потребность в каком-либо виде материальных ресурсов сопоставляют с выделенными ресурсами, т. е. разрабатывают материальный баланс, который составляют по каждому виду ресурсов (энергобаланс, баланс нефтепродуктов и т. д.). Балансовая таблица включает две части: одна часть характеризует потребность в ресурсах, а в другой отражаются источники ее покрытия, или в одной — ресурсы, а в другой — распределение. В табл. 39 приведена схема сводного энергобаланса одного из предприятий. Здесь отражаются частные балансы по видам энергии и сводный по сумме всех видов энергии.

Важная задача материально-технического снабжения — управление запасами. Нормативы запасов предусматривают обеспечение нормальной деятельности предприятия.

Все запасы материальных ресурсов разделяются на запасы сбытовые и производственные. К сбытовым запасам относятся запасы на складах предприятий-поставщиков, запасы на нефтебазах (складах) сбытовых и снабженческих организаций, запасы в пути. Производственные запасы размещаются на складах предприятий-потребителей.

Таким образом, сбытовые запасы находятся на разных стадиях реализации и продвижения от поставщиков к потребителям, производственные же запасы обеспечивают бесперебойное ведение технологических процессов.

Таблица 1 - Свободный энергобаланс предприятия

| |

Частные балансы |

Сводный баланс. |

| Наименование |

тепло-энергии |

электроэнергии |

в тыс.

Мкал |

в %

|

Приход

Поступило в топливе

Поступило с электроэнергией из сети районной ТЭЦ за вычетом энергии, отпущенной в сеть заводом |

230 |

8,2 |

230,0 8,2 |

96,6 3,4

|

| Всего приход |

230,0 |

8,2 |

238,2 |

100,0 |

Расход

Полезно использовано:

а) на технологические нужды

б) на силовые процессы в цехах

в) на воздушное дутье (сжатый

воздух)

г) на водоснабжение

д) на отопление, вентиляцию и

хозяйственно-бытовые нужды

е) на освещение |

55,0 4,7 |

18,1 1,0

0,8 0,2 |

55,0

18,1

1,0

0,8 4,7

0,2 |

23,0 7,8 0,4

0,3 2,0 0,1

|

Итого полезно использовано

Отпущено на сторону (за вычетом энергии полученной) |

59,7 |

20,1 |

79,8 |

33,6

|

Итого полезно использовано и отпущено

Потери:

а) тепла в технологических тепло

вых процессах и расход на соб

ственные нужды электростан

ции (в газопроводах, в котлах

собственной электростанции,

в котлах-утилизаторах, турбогенераторах, в теплосети)

б) электроэнергии и расход на

собственные нужды электро

станции (в трансформаторах,

электросетях, компрессорах,

электронасосах, в воздушной

сети) |

59,7 138,3 |

20,1 * 9,6 |

79,8 138,3

9,6 |

33,6 58,0 '

4,0

|

| |

Частные балансы |

Сводный баланс

|

| Наименование |

тепло-энергии

|

электроэнергии

|

в тыс. Мкал

|

в %

|

| в) тепла в неиспользованных вторичных энергоресурсах (тепло-отходы нагревательных печей) |

5,0

|

—

|

5,0

|

2,2

|

Итого потерь

Потери в системе энергоснабжения района |

143,3 |

9,6 5,5

|

152,9 5,5 |

64,2 2,3

|

| Итого потерь |

143,3

|

15,1

|

158,4

|

66,5

|

| Итого в расходе |

203,0

|

35,2

|

238,2

|

100,0

|

Производственные запасы условно разделяются на текущие, подготовительные, страховые (гарантийные) и сезонные.

Для определения сбытовых и производственных запасов применяют три вида измерителей: натуральный (штуки, тонны, кубические метры), стоимостной (рубли, копейки), относительный (единицы времени — год, месяц, декада, сутки и т. д.).

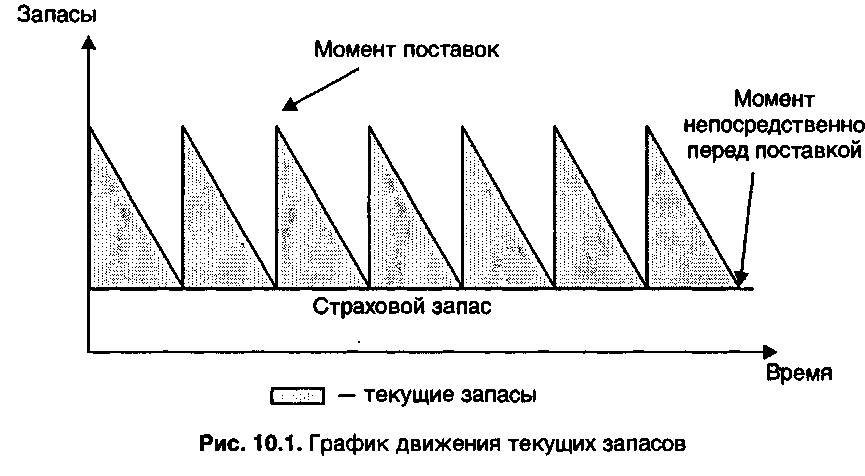

Текущий запас, определяемый как произведение среднесуточной потребности в материальных ресурсах (в тоннах, штуках) на время между поставками в сутках. При наличии нескольких поставщиков рассчитывают среднее время между очередными поступлениями материальных ресурсов от каждого из поставщиков.

Наиболее просто среднегодовое время за прошлый период определяют делением суммарного числа дней всех интервалов на число поступивших партий какого-либо вида материальных ресурсов за рассматриваемый период.

Например, за год поступило 40 партий материалов. Время всех 40 интервалов составило 600 суток. В этом случае средний интервал будет равен

tcp = 600 : 40 = 15 суток. График движения текущих запасов приведен на рис. 2.

Рисунок 2 – График движения текущих запасов

Текущие запасы призваны обеспечить непрерывность производственного процесса между поставками материалов.

Однако этот упрощенный метод позволяет получить достаточно приемлемую точность результатов только в том случае, если объемы поступающих партий равнозначны. При значительных количественных отклонениях в объемах таких партий для правильного определения частоты поставки продукции расчет производят по средневзвешенному интервалу. Произведение веса каждой партии на число дней в интервале между поставками дает число тонно-дней, а сумма всех тонно-дней, деленная на общий вес всех поступающих партий, показывает средневзвешенный интервал поставки.

При расчете на перспективу нужно учитывать, что длительность интервала между поставками может измениться по сравнению с отчетными за прошлый период. В большинстве случаев эти интервалы сокращаются, поскольку улучшение условий работ поставщиков и транспорта содействует повышению коэффициента оборачиваемости транспортных средств и тары.

Среднюю величину текущего запаса можно выразить следующим образом:

Зт.ср = Зmax/2

где З

max— максимальные запасы.

В целях получения наиболее достоверных данных о длительности интервалов между очередными поступлениями материальных ресурсов рекомендуется рассматривать фактические поступления за несколько лет.

Подготовительный запас обеспечивает время работы предприятия за период выгрузки, количественной и качественной приемки, а также оформления необходимой документации. Норма подготовительного запаса обычно применяется равной суточной потребности в материальных ресурсах.

Кроме текущего и подготовительного запасов, потребители должны иметь страховой запас, т. е. строго определенный минимум материалов, оборудования, топлива, который смог бы обеспечить непрерывность производственного процесса предприятий при перебоях в снабжении, возникающих из-за несвоевременности поставок. Страховой запас З

стр, как правило, должен быть меньше текущего, так как в практике снабжения редко возникает обстоятельство, когда длительность нарушения ритма поставки была бы равна или больше длительности интервала между поставками.

Норма страхового запаса определяется в основном двумя факторами: длительностью доставки материальных ресурсов от поставщика к потребителям и необходимым временем для их подготовки к производственному потреблению с учетом разгрузки (слива), приемки и выдачи. На величину страхового запаса влияют организационные факторы, а именно: несвоевременность отгрузки, задержка в пути и др. Таким образом, возможное увеличение страхового запаса во многом зависит от тех же причин, что и размеры текущего запаса, а также и от сезонных затруднений в работе транспортных средств.

Для отдельных предприятий ежегодно устанавливают индивидуальные нормы запаса в соответствии с конкретными условиями производства и снабжения. По мере улучшения планирования производства и повышения ответственности поставщика за точное выполнение договора страховая часть производственных запасов должна систематически снижаться.

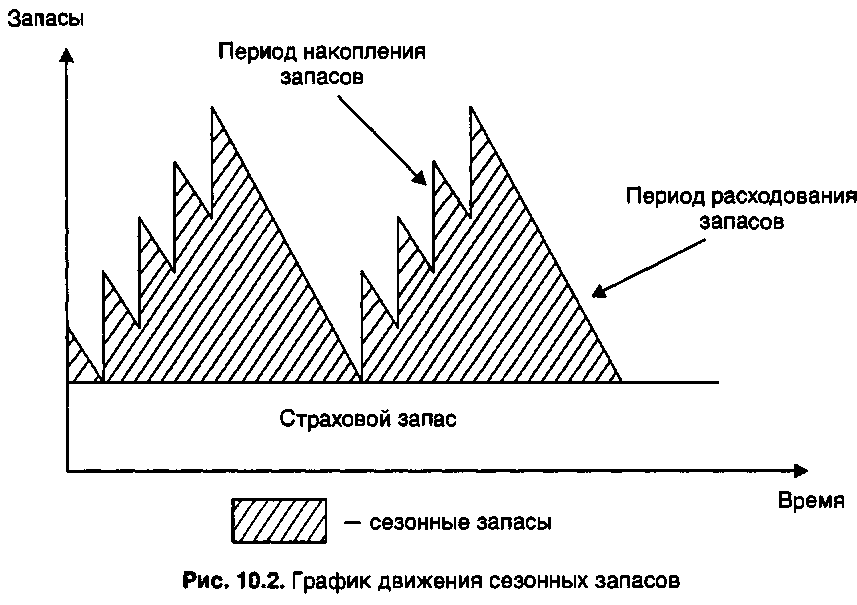

В сезонные запасы включаются текущий, подготовительный и страховой запасы. Величина сезонных запасов определяется, во-первых, сезонностью поставки, которая зависит от длительности сезонного перерыва в транспортных связях; во-вторых, неравномерностью потребления материальных ресурсов, обусловливаемой изменением объема их расхода в зависимости от сезонного характера различного рода работ и колебаний тепловых нагрузок.

График движения сезонных запасов представлен на рис. 3.

Рисунок 3 - График движения сезонных запасов

Сезонные запасы рассчитывают так же, как и текущие запасы, т. е. путем умножения среднесуточной потребности материальных ресурсов на интервал между двумя поставками.

Для потребителей, получающих материальные ресурсы водным транспортом, в основу величины запасов Н

3 закладывают их потребление в течение межнавигационного периода, т. е. расход за время от закрытия до открытия навигации с учетом возможных отклонений в продолжительности навигационного периода,

Нз = Qмηз

где Q

M - расход материальных ресурсов в межнавигационном периоде;

η

з - коэффициент, определяющий колебания начала и окончания навигации за предшествующие годы.

Дату начала и окончания поступления материальных ресурсов определяют посредством выявления соответствующих данных за прошлые годы. Установление максимальной величины сезонного запаса и темпов его постепенного снижения до обычной нормы к концу сезонного перерыва дает возможность определить тот оптимальный объем нефтепродуктов, который подлежит завозу до начала сезонного перерыва в навигации.

Пример. Предприятие расходует ежемесячно в анализируемом периоде 1000 т нефтепродуктов. Сезонный же перерыв в поставках длится 6 мес. В течение остального периода потребитель будет получать необходимый объем нефтепродуктов партиями, равными месячной потребности в материальных ресурсах. Следовательно, к началу сезона вместо требующихся предприятию 1000 т нефтепродуктов сюда должно быть завезено 6000 т дополнительно. Таким образом, общая величина запаса составит 7000 т. Исходя из этой нормы, определяют размер площадки и объем резервуарных емкостей. В то же время необходимо учитывать, что первая поставка после окончания сезонного перерыва может несколько задержаться. Как известно, страховой запас предназначается для обеспечения непрерывности производственного процесса. Однако в связи с тем, что страховой запас не может быть создан во время сезонного перерыва поставок, то здесь он учитывается в составе сезонного запаса и не рассчитывается отдельно.

Рассмотренные методы расчета запасов материальных ресурсов применяются при установлении нормативов по топливу и материалам.

При определении норматива запасных частей потребность в оборотных средствах Н

д (в днях) определяется по формуле:

Нд = НпрКс.з/100, Нпр = ЗчСк100/Спер,

где Н

пр — производственный запас ресурсов;

К

с.з — коэффициент снижения запаса, зависящий от числа одинаковых машин;

З

ч — число комплектов запасных частей, приходящихся на 10 единиц однотипных видов оборудования;

С

к — стоимость одного комплекта запасных частей, руб.;

С

пер— первоначальная стоимость 10 единиц однотипного оборудования (машин), руб.

Потребность в оборотных средствах по малоценным и быстроизнашивающимся предметам определяют исходя из стоимости типовых наборов этих предметов, приходящихся на единицу работающего оборудования. Складские запасы по этим предметам определяют в процентах к стоимости соответствующих предметов, находящихся в эксплуатации. Стоимость запасов малоценных и быстроизнашивающихся предметов не должна превышать 25% стоимости соответствующих материальных ресурсов, находящихся в производственном процессе предприятия.

5. Планирование материально – технического снабжения на предприятиях

Планирование материально-технического снабжения на предприятии базируется на научно обоснованных нормах расхода и запасов. С их помощью решаются задачи по определению потребности в ресурсах, рациональной организации и планированию производст/tdва, определению потребности в оборотных средствах, составлению сметы затрат на производство, организацию внутрипроизводственного хозрасчета.

Нормы расхода материально-технических ресурсов, своевременно доведенные до рабочего, мастера, инженерно-технического работника, позволяют им рационально организовать работу, добиваться экономии используемых ресурсов.

Норма расхода показывает максимально допустимое количество сырья, материалов, топлива, потребляемое при производстве единицы продукции (или работы) в конкретных условиях предприятия, цеха.

Используемые на предприятиях нефтяной и газовой промышленности нормы классифицируют по периоду действия на перспективные, годовые, квартальные, текущие; по масштабу применения — общесоюзные, отраслевые, цеховые; по назначению материалов — нормы основных и вспомогательных материалов, топлива, электроэнергии; по степени детализации — унифицированные и местные.

При определении норм используют аналитические или статистические методы.

Работа по нормированию расхода материальных ресурсов сосредоточена непосредственно на предприятиях и в объединениях. Анализ использования действующих, разработку новых и пересмотр устаревших норм, разработку мероприятий по сокращению расхода и рациональному использованию ресурсов осуществляют отделы (бюро, группы) нормирования расхода материальных ресурсов в соответствии с отраслевыми инструкциями и методическими указаниями.

В нефтяной промышленности работа по нормированию важнейших материальных ресурсов по отрасли в целом и объединениям осуществляется головным Научно-исследовательским институтом организации и экономики нефтегазовой промышленности (ВНИИОЭНГ). Разработка норм по этой номенклатуре для предприятий (НГДУ и УБР) выполняется объединениями. Работа по нормированию расхода остальных материальных ресурсов выполняется предприятиями и объединениями.

Важная составляющая нормативной базы планирования производственно-технического обслуживания предприятия — это величина установленных и утвержденных норм производственных запасов. Их создание обусловлено необходимостью обеспечения бесперебойного процесса производства. Вместе с тем, при

установлении размеров запасов надо исходить из минимальных потребностей предприятий и объединений, поскольку это предотвратит образование излишков, ускорит их оборот и в целом снизит необходимый объем производства этих средств.

На плановый уровень запасов влияют: интенсивность потребления ресурсов, ритмичность производства, формы снабжения и условия поставки различных видов материально-технических средств. Запасы создаются как в сфере производства, так и в сфере обращения.

Производственные запасы состоят из текущих, подготовительных и страховых (гарантийных). Их величину устанавливают по каждому виду ресурса (по отдельным номенклатурным группам). Норма запаса определяет объем материально-технических ресурсов, достаточных для бесперебойного ведения производственных процессов. Для измерения ее величины используют относительные или абсолютные измерители. Абсолютные запасы устанавливают в натуральных показателях (тоннах, кубометрах, штуках и т. д.), относительные — в сутках.

Величина текущего запаса, предназначенного для обеспечения производства между очередными поставками, зависит от суточного расхода данного вида ресурса П

с и интервала времени между очередными, плановыми поставками Д

пл (сут).

Зтек = ПсДпл

Потребность в подготовительном запасе материально-технических ресурсов обусловливается необходимостью складской обработки и подготовки к использованию полученных средств. Она включает разгрузку, сортировку, укладку материалов, количественную и качественную их приемку, оформление складских документов.

Страховой запас предназначается для обеспечения производства на случай непредвиденных обстоятельств, в том числе и в связи с нарушением периодичности и величины поставок. Его размер определяется по формуле

Зстр = Пс (Дпл + d),

где

d — среднее отклонение от нормальных поставок, сут.

Сумма всех указанных запасов составляет производственный запас:

Зпр = Зтек + Зп + Зстр

На нефтегазодобывающих предприятиях, особенно в труднодоступных районах Сибири и Крайнего Севера, образуют сезонные запасы, призванные обеспечивать производство всем необходимым в период бездорожья, распутицы и др. Размер сезонного запаса, который включает все виды производственных запасов, определяют исходя из длительности перерыва в поставках.

Важнейшая задача предприятий и органов производственно-технического обслуживания и комплектации — это организация рационального использования, контроль за величиной запасов и недопущение их превышения, что отрицательно сказывается как на экономике самого предприятия, так и на всей системе материально-технического снабжения.

Исходными данными для планирования и составления заявок служат:

а) объем производимой продукции или реализация предприятия;

б) удельные нормы расхода материалов, топлива, электроэнергии и других ресурсов;

в) расчетная величина запасов материальных ресурсов;

г) данные о фактическом расходе соответствующих материальных ресурсов в отчетном периоде.

Составлению заявок на материальные ресурсы должен предшествовать тщательный анализ их расходования в отчетном периоде. В процессе анализа выявляют сложившиеся договорные связи по снабжению, порядок и степень реализации фондов, их соответствие по ассортименту и качеству. Для анализа могут быть использованы данные статистической отчетности. При анализе изучают также динамику изменения производственных запасов материальных ресурсов.

Составленные заявки направляют в вышестоящие органы (управления, главнефтеснабы республик, министерства). Здесь заявки корректируют и обобщают, а затем в зависимости от номенклатуры материалов, оборудования, топлива и других материальных средств сводные заявки направляют в Госпланы республик, Государственный комитет СССР материально-технического снабжения и Госплан СССР.

Некоторые материалы могут быть приобретены предприятиями в порядке самозаготовок (заготовка собственными силами песка, гравия, камня и т. д.), в таких случаях заявки на эти материалы не составляют.

После утверждения Правительством СССР и правительствами союзных республик планов материально-технического снабжения

выделенные ресурсы распределяют между потребителями. В плане указывают количество и ассортимент утвержденных для доставки материалов и оборудования. Выделенные фонды доводятся до предприятий в обратной последовательности по отношению к поступлению заявок.

На основании извещения вышестоящей организации о выделенных материальных ресурсах предприятие разрабатывает детальный план снабжения.

В плане материально-технического снабжения предприятия отражают потребность в материальных ресурсах, переходящие остатки и количество подлежащих завозу материальных ресурсов. Потребность в материальных ресурсах на производственно-эксплуатационные нужды определяют обычно путем прямых расчетов исходя из объемов производства продукции или выполняемой работы.

Запасы материалов уточняют исходя из устанавливаемых норм в сутках. Эти нормы показывают, на сколько дней работы предприятие должно быть обеспечено материалами. Например, при строительстве предприятий нефтяной и газовой промышленности устанавливаются следующие нормы (в сутках): трубы сварные большого диаметра — 25, трубы нефтяного сортамента — 3, трубы сварные газовые — 30 и т. д.

Таким образом, если для укладки линейной части трубопровода ежедневно потребуется 1000 м труб большого диаметра, а норма производственных запасов составляет 25 суток, то переходящий запас должен составить 25000 м. Нормы расхода материалов можно также устанавливать исходя из укрупненных измерителей: на 1 т добываемой и перерабатываемой нефти, на 1000 м

3 транспортируемого газа, на 1 млн. руб. сметной стоимости сооружаемого объекта и т. д.

Общую (годовую) потребность в материально-технических ресурсах определяют на основе производственной программы предприятия и установленных норм расхода на единицу произведенной продукции или выполненной работы.

Хозяйственная реформа, проводимая в нашей стране, обеспечила значительное расширение прав предприятий в области маневрирования оборотными средствами.

Размер необходимых предприятию материальных ресурсов устанавливается в соответствующих разделах техпромфинплана (материально-технического снабжения, финансовом, развития производства и т. д.).

В плане материально-технического снабжения предусматриваются количество, ассортимент, цены и сроки поставок материальных ресурсов, необходимых предприятию. В финансовом плане предприятия устанавливается размер запасов материально-сырьевых ресурсов (нормируемых и ненормируемых оборотных средств).

К нормируемым оборотным средствам относятся материальные ценности, находящиеся в сфере производства и обеспечивающие бесперебойную работу предприятия (производственные запасы, незавершенное производство, полуфабрикаты собственного изготовления, готовая продукция).

К ненормируемым оборотным средствам относят готовую продукцию на складе и средства, находящиеся в сфере обращения (денежные средства на расчетном счете, отгруженные, но неоплаченные товары и т. д.).

В плане развития производства выявляется потребность в необходимом оборудовании для строительства, модернизации и реконструкции объектов предприятия.

Таким образом, план материально-технического снабжения тесно увязывается с остальными разделами техпромфинплана предприятия, являясь его составной частью.

Сводные расчеты потребления материальных ресурсов по предприятию или управлению производят, как правило, с учетом всей номенклатуры продукции и расхода материально-технических ресурсов на каждый вид реализуемой продукции или выполняемой работы. В последние годы в практике определения потребности все чаще применяют математические методы расчета.

Потребность

хi предприятия в i-ом виде материальных ресурсов на соответствующий период планирования (год, пятилетие) математически выражается следующем зависимостью:

xi=j=1kaijxj

где

aij — годовая плановая норма расчета i-го вида материальных ресурсов;

xj — план производства j-го вида продукции или выполнения каких-либо работ (например, перекачка нефти);

k — количество видов материальных ресурсов, потребляемых в расчетном периоде.

Для сопоставления потребных материальных ресурсов с ресурсами в наличии и ожидаемыми в разрабатываемом балансе отражаются потребность в них и источники покрытия по каждому виду материально-сырьевых ресурсов: нормируемым и ненормируемым материалам, оборудованию, инструментам и т. д.

В общем виде баланс материально-технического снабжения выражается уравнением:

М

п + М

р + М

м + М

з = М

о + М

п.ц+ М

п.д+ М

с,

где М

п — потребность в материальных ресурсах для производства продукции (добыча, переработка нефти) или выполнения работ (геологоразведочные работы, бурение, транспорт нефти и т. д.);

М

р — ремонт оборудования, транспортных средств, зданий и сооружений;

М

3 — создание необходимых запасов материально-технических ресурсов;

М

м — обеспечение модернизации и технического развития предприятия;

М

0 — материальные ресурсы на складах предприятия на начало планируемого периода;

М

в — восстановление и производство материальных ресурсов силами

Таблица 2 - Заявка на снабжение материалами

| еская харак- |

Единица измерения |

Заготовительная цена |

Потребность в материалах в планируемом году |

Источники покрытия |

| на ведение основного производственного процесса |

на ремонт |

на обеспечение технического развития предприятия |

на образование переходящих запасов |

всего |

остаток на начало года |

производство и восстановление материальных ресурсов силами предприятия |

самозаготовки |

требуемый фонд |

| технич |

количество |

сумма, тыс. руб. |

количество |

сумма, тыс. руб. |

в том числе по кварталам |

| Материалы и их теристика |

I |

II |

III |

IV |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

предприятия (восстановление, приспособление инструмента, ремонт двигателей и т. д.);

Мп.ц — материальные ресурсы, полученные в порядке централизованного снабжения;

Мп.д — материальные ресурсы, полученные в порядке децентрализованного снабжения;

М

с — самозаготовка материалов (песок, гравий и т. д.). Сводный баланс материально-технического снабжения разрабатывают на основании балансов по каждому виду материальных ресурсов. Наряду с балансом материально-технического снабжения предприятие составляет заявку на материалы по форме.

6. Планирование сбыта нефти и нефтепродуктов

План сбыта нефти и нефтепродуктов разрабатывают на основе плана добычи нефти и производства нефтепродуктов и наличия их запасов, а также заявок потребителей, фондов и нарядов нефте-сбытовых организаций. Сбыт нефти, нефтепродуктов осуществляется посредством централизованного распределения и лимитирования объемов потребления основных видов нефтепродуктов. Из 350 наименований нефтепродуктов 140 распределяется в централизованном порядке по 66 фондодержателям (министерствам и ведомствам). Соблюдение фондовой дисциплины требует от несбытовых организаций осуществлять поставку и отпуск нефти и нефтепродуктов строго в пределах выделенных потребителям фондов.

При изменении потребности в нефти и нефтепродуктах, вызванной какими-либо условиями, фондодержатели (министерства или ведомства) должны корректировать фонды, т. е. выделять потребителям дополнительные фонды за счет своего резерва или перераспределения фондов потребителей.

В соответствии с основными условиями поставки продукции взаимная ответственность поставщиков и потребителей требует от последних обязательной выборки нефти и нефтепродуктов согласно установленным фондам. При выполнении плана поставки поставщик обязан заплатить потребителю определенную сумму штрафа, а при невыборке нефтепродуктов по выделенным фондам — потребитель платит штраф поставщику.

В плане сбыта предприятия перечисляется вся продукция в натуральном выражении по группам и в ассортименте (светлые, в том числе: автобензины, дизельное топливо и т. д.; темные, прочие виды нефтепродуктов), а также в денежном выражении. План сбыта составляют в годовом и квартальном разрезах, а в процессе оперативного планирования разрабатывают план отгрузки по дням. Отгрузку производят, как правило, крупными партиями (до 2000—2500 т одновременно). В плане отгрузки, который разрабатывают совместно с планом сбыта, устанавливают месячную отгрузку и суточную норму. В процессе выполнения плана выявляют отклонения от нормы и фактическую отгрузку.

План сбыта нефти и нефтепродуктов служит основанием для отгрузки продукции потребителям заявок на транспортные средства. Этот план тесно связан с производственной программой предприятия и финансовым планом. Правильно составленный план сбыта нефти и нефтепродуктов позволяет обеспечить надежное И ритмичное снабжение потребителей, создавая условия для наиболее равномерной загрузки транспортных магистралей.

За последние годы в нефтеснабжении начинают применять безлимитный отпуск нефтепродуктов, что является отражением директив партии о постепенном переходе от распределения продукции производственно-технического назначения по фондам к плановому распределению ее путем оптовой торговли.

7.Основные направления совершенствования материально – технического снабжения на предприятиях нефтяной и газовой промышленности.

Одно из важнейших направлений совершенствования системы материально-технического снабжения на предприятиях нефтяной и газовой промышленности — дальнейшее улучшение работы по определению потребности цехов и служб в различных материалах, оборудовании и других материальных ресурсах. Это может быть достигнуто за счет механизации учета и отчетности, посредством широкого внедрения ЭВМ в расчеты по определению потребности в материальных ресурсах. Применение ЭВМ может дать наибольший эффект при их комплексном использовании на всех стадиях автоматизированного управления производством (АСУП), включая подсистему «материально-техническое снабжение».

За последние годы на предприятиях нефтяной и газовой промышленности в основном применяется централизованная доставка материальных ресурсов к цехам и к рабочим местам на основе соответствующих заявок, которые разрабатываются отделами снабжения. Это позволяет создать условия более оперативного обеспечения материальными ресурсами производственного процесса.

Система подачи материалов непосредственно на рабочие места должна дополняться более тщательным регулированием производственных запасов в цехах и на складах предприятий. В новых условиях планирования и экономического стимулирования вопросы выбора оптимальных запасов материальных ресурсов приобретают все большее значение.

Предприятия, с одной стороны, должны иметь запасы, обеспечивающие надежную работу производства, с другой — размеры этих запасов необходимо сократить максимально с тем, чтобы не производить дополнительные отчисления за оплату излишних запасов. Экономический ущерб приносят как чрезмерно большие, так и недостаточные запасы. В первом случае отвлекается часть общественного продукта и возникают дополнительные потери за счет хранения материальных ресурсов. Вместе с тем во втором случае при уменьшении запасов снижается надежность обеспечения производственного процесса, а следовательно, повышается вероятность его нарушения. Поэтому запасы материальных ресурсов должны быть оптимальными, обеспечивающими надежную работу предприятия с минимальными для данных условий затратами.

В перспективе все большее распространение будет находить оптовая торговля продукцией производственно-технического назначения. Оптовая торговля — одна из плановых форм распределения средств производства, которая предусматривает снабжение ими потребителей без фондов и лимитов.

Заключение

Рассмотрев и исследовав основную информацию, касающуюся материально-технического снабжения производства, пришли к выводу, что нельзя оставлять данный вопрос без внимания, необходим целенаправленный подход к управлению процессом снабжения предприятия.

На производственных предприятиях основное значение имеет повышение результативности применения сырья и важнейших материалов, так как эти траты в строении себестоимости продукции имеют более 80% и даже небольшое сокращение их при производстве любой единицы продукции по предприятию дает существенный эффект. Поэтому немаловажный интерес уделяется повышению выхода готовой продукции из единицы сырья, снижению норм расхода материалов на единицу продукции, сокращению отходов и потерь сырья и материалов, совершенствованию системы материального поощрения рабочих за усовершенствование применения сырья и материалов.

Таким образом, на имеющемся этапе одной из основных проблем научно-технического прогресса возникает уменьшение материалоемкости продукции, полное изучение факторов, от которых зависит усовершенствование использования сырья и материалов, своевременное и глубокое применение резервов на любом предприятии.

Для составления плана материально-технического снабжения значительное значение обладает своевременное проведение подготовительных работ, в том числе обнаружение номенклатуры материальных средств, нужных предприятию в планируемом периоде; разработка плановых стоимостей и ценников на вещи материально-технического снабжения; определение норм расхода имеющихся материалов на единицу готовой продукции; разбор отчетных данных по материально-техническому снабжению и разработка исходного первоначального варианта плана организационно-технических мероприятий по увеличению действенности производства, обращенных на совершенствование использования средств на предприятии и разумную организацию материально-технического снабжения.

Оглавление

Введение

- Задачи материально – технического снабжения и номенклатура основных потребляемых материальных ресурсов

- Разработка плана материально-технического снабжения

- Организация материально – технического снабжения на предприятиях

- Нормирование расхода и запасов материально- технических средств

- Планирование материально – технического снабжения на предприятиях

- Планирование сбыта нефти и нефтепродуктов

- Основные направления совершенствования материально – технического снабжения на предприятиях нефтяной и газовой промышленности

Заключение

Список использованной литературы